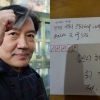

“졸업이 코앞인데 취업은커녕 빚만 쌓이고 있어 막막합니다.”새달이면 K대 국문과를 졸업하는 김모(27)씨는 ‘750만원’이 찍힌 ‘학자금 대출내역서’를 보며 한숨을 내쉬었다.

●학자금 대출, 신용불량 부메랑

아버지가 구조조정 과정에서 일자리를 잃고 가정형편이 기울자 김씨는 3학년 2학기부터 대출로 등록금을 메웠다. 재학 중에는 몇 만원의 이자만 갚다가 졸업 이후에는 원금을 상환해야 하지만, 김씨는 아직 직장을 잡지 못해 발만 구르고 있다.

사상 최악의 취업난 속에 학자금대출을 받은 대졸자들이 취업을 하지 못해 금융거래정지 등 신용불량자로 전락하는 사례가 늘고 있다. 교육부 집계에 따르면 2004년 한해 29만 8212명의 대학생이 학자금 대출을 받았지만 장기불황을 반영하듯 연체금이 불어나고 있다. 연체율은 상대적으로 취업이 더 힘든 지방일수록 높다.

●연체율 일반 대출에 비해 최고 5배 넘어

농협중앙회는 지난해 대학생 학자금대출의 연체율은 3.1%, 누적 연체금액은 200억원대를 넘어섰다고 밝혔다. 조흥은행은 같은 기간 연체율이 3.0%, 연체금액은 16억원대에 이른다. 지역 대학생이 이용하는 경남은행의 지난해 학자금 연체율은 5.8%나 된다.8000여명에게 등록금을 대출해준 광주은행은 연체율 4.4%에 연체금액은 19억 5400만원에 이른다. 전북은행의 연체율 3.6%를 비롯해 다른 지방은행도 사정은 비슷하다. 한 지방은행 관계자는 “일반 대출의 연체율 1∼2%보다 지나치게 높다.”면서 “지역 경기악화와 지방대생의 실업난이 겹쳤기 때문”이라고 설명했다.

연체율이 치솟자 최근 교육부는 ‘졸업 전 6개월’까지 학생이 미취업 사실을 신고하면 원금상환을 1∼3년 동안 연장할 수 있도록 했다. 하지만 홍보 부족으로 이같은 내용을 알지 못하는 은행과 학교가 많다. 경남 창원대 취업담당과 직원은 “미취업을 확인해 주는 서류는 있지도 않고 들어본 적도 없다.”고 말했다.

●대출심사 엉성해 돌려막기에 사용되기도

1985년 도입된 ‘학자금 융자제도’는 서민의 교육비 부담을 덜어주기 위해 학자금이 아쉬운 학생과 정부가 이자를 나눠 부담하도록 한 제도. 그동안 350만명이 혜택을 입었다. 졸업 후 취업을 전제로 하기 때문에 재학 중에는 이자만 지불해도 되지만 졸업 이후에는 원금상환에 들어간다. 하지만 연리 4% 정도로 이자가 낮은 학자금대출을 받아 긴급 가계자금으로 돌려쓰는 사례도 많아 대출심사가 엉성하다는 지적도 나오고 있다.

지난해 말 곽모(48)씨 가족은 파산신청을 했다. 곽씨와 부인(49), 딸(20)은 1998년 5000만원을 은행에서 대출받아 28평 아파트에 입주했으나, 구조조정으로 곽씨가 해고당하자 빚 갚을 길이 막막해졌다. 카드 돌려막기를 하다 급한 김에 대학에 입학한 딸의 이름으로 학자금 700만원을 대출받아 등록금 150만원만 빼고 나머지는 카드 빚을 막는 데 썼다. 하지만 빚의 굴레에서 벗어나기에는 역부족이었다. 곽씨는 “딸마저 신용불량자로 내몰리는 것을 볼 수 없어 파산을 신청했다.”고 한숨지었다.

김·박 법률사무소 김관기 변호사는 “학자금대출로 급한 불을 끄다가 낭패를 보는 일이 적지 않다.”면서 “대출자가 학생 명의로 돼 있어 심하면 개인파산에 이르는 사례도 있다.”고 지적했다. 김 변호사는 “학자금 융자의 규모를 확대하고 이자율을 낮추는 것도 중요하지만, 대출금이 실제 학자금으로 쓰이는지 확인하는 등 대출심사 강화도 병행해야 한다.”고 강조했다.

교육부 관계자는 “이번 2학기부터 융자제도를 변경, 상환기간을 20년 이상으로 늘리도록 했지만, 이미 대출을 받은 재학생이나 졸업생들에겐 소급 적용되지 않는다.”고 밝혔다.

유영규기자 whoami@seoul.co.kr

●학자금 대출, 신용불량 부메랑

아버지가 구조조정 과정에서 일자리를 잃고 가정형편이 기울자 김씨는 3학년 2학기부터 대출로 등록금을 메웠다. 재학 중에는 몇 만원의 이자만 갚다가 졸업 이후에는 원금을 상환해야 하지만, 김씨는 아직 직장을 잡지 못해 발만 구르고 있다.

사상 최악의 취업난 속에 학자금대출을 받은 대졸자들이 취업을 하지 못해 금융거래정지 등 신용불량자로 전락하는 사례가 늘고 있다. 교육부 집계에 따르면 2004년 한해 29만 8212명의 대학생이 학자금 대출을 받았지만 장기불황을 반영하듯 연체금이 불어나고 있다. 연체율은 상대적으로 취업이 더 힘든 지방일수록 높다.

●연체율 일반 대출에 비해 최고 5배 넘어

농협중앙회는 지난해 대학생 학자금대출의 연체율은 3.1%, 누적 연체금액은 200억원대를 넘어섰다고 밝혔다. 조흥은행은 같은 기간 연체율이 3.0%, 연체금액은 16억원대에 이른다. 지역 대학생이 이용하는 경남은행의 지난해 학자금 연체율은 5.8%나 된다.8000여명에게 등록금을 대출해준 광주은행은 연체율 4.4%에 연체금액은 19억 5400만원에 이른다. 전북은행의 연체율 3.6%를 비롯해 다른 지방은행도 사정은 비슷하다. 한 지방은행 관계자는 “일반 대출의 연체율 1∼2%보다 지나치게 높다.”면서 “지역 경기악화와 지방대생의 실업난이 겹쳤기 때문”이라고 설명했다.

연체율이 치솟자 최근 교육부는 ‘졸업 전 6개월’까지 학생이 미취업 사실을 신고하면 원금상환을 1∼3년 동안 연장할 수 있도록 했다. 하지만 홍보 부족으로 이같은 내용을 알지 못하는 은행과 학교가 많다. 경남 창원대 취업담당과 직원은 “미취업을 확인해 주는 서류는 있지도 않고 들어본 적도 없다.”고 말했다.

●대출심사 엉성해 돌려막기에 사용되기도

1985년 도입된 ‘학자금 융자제도’는 서민의 교육비 부담을 덜어주기 위해 학자금이 아쉬운 학생과 정부가 이자를 나눠 부담하도록 한 제도. 그동안 350만명이 혜택을 입었다. 졸업 후 취업을 전제로 하기 때문에 재학 중에는 이자만 지불해도 되지만 졸업 이후에는 원금상환에 들어간다. 하지만 연리 4% 정도로 이자가 낮은 학자금대출을 받아 긴급 가계자금으로 돌려쓰는 사례도 많아 대출심사가 엉성하다는 지적도 나오고 있다.

지난해 말 곽모(48)씨 가족은 파산신청을 했다. 곽씨와 부인(49), 딸(20)은 1998년 5000만원을 은행에서 대출받아 28평 아파트에 입주했으나, 구조조정으로 곽씨가 해고당하자 빚 갚을 길이 막막해졌다. 카드 돌려막기를 하다 급한 김에 대학에 입학한 딸의 이름으로 학자금 700만원을 대출받아 등록금 150만원만 빼고 나머지는 카드 빚을 막는 데 썼다. 하지만 빚의 굴레에서 벗어나기에는 역부족이었다. 곽씨는 “딸마저 신용불량자로 내몰리는 것을 볼 수 없어 파산을 신청했다.”고 한숨지었다.

김·박 법률사무소 김관기 변호사는 “학자금대출로 급한 불을 끄다가 낭패를 보는 일이 적지 않다.”면서 “대출자가 학생 명의로 돼 있어 심하면 개인파산에 이르는 사례도 있다.”고 지적했다. 김 변호사는 “학자금 융자의 규모를 확대하고 이자율을 낮추는 것도 중요하지만, 대출금이 실제 학자금으로 쓰이는지 확인하는 등 대출심사 강화도 병행해야 한다.”고 강조했다.

교육부 관계자는 “이번 2학기부터 융자제도를 변경, 상환기간을 20년 이상으로 늘리도록 했지만, 이미 대출을 받은 재학생이나 졸업생들에겐 소급 적용되지 않는다.”고 밝혔다.

유영규기자 whoami@seoul.co.kr

2005-01-13 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![적게 먹으면 오래 사는 이유, 알고 보니 ‘이것’ 때문 [달콤한 사이언스]](https://img.seoul.co.kr/img/upload/2024/12/27/SSC_20241227111643_N2.jpg)