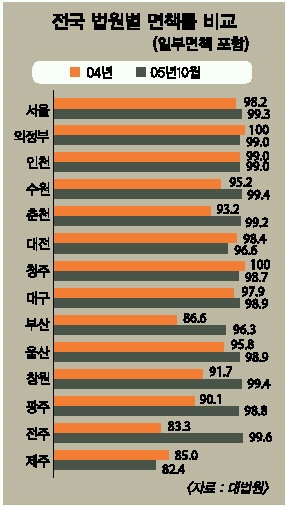

서울신문이 전국의 개인파산 담당판사를 대상으로 한 설문조사에서 대부분은 파산자의 재기를 위해 완전면책을 운용하고 있다고 답변했다.2005년 10월 전국 법원의 평균 면책률은 99%에 이르고 있다.

파산만큼은 ‘파크타 준트 세르반다(Pacta Sunt Servandaㆍ계약은 반드시 지켜져야 한다.)’라는 민법의 근본 원칙이 수정되고 있는 셈이다. 대법원 관계자는 “무능력한 기업은 청산이 가능하지만 사람은 그럴 수 없는 국가의 인적 자본”이라고 말한다.

●오토매틱 스테이 도입 의견 다수

이미지 확대

닫기이미지 확대 보기

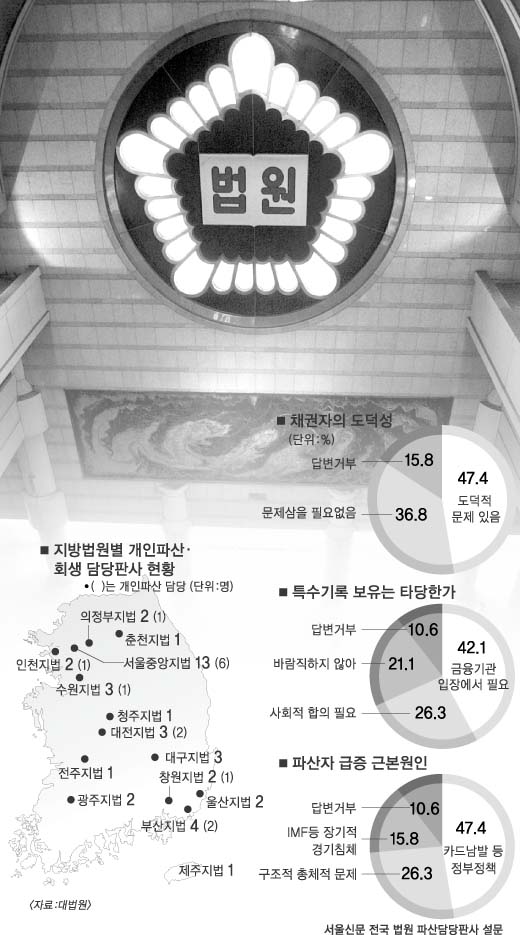

파산 판사의 47.4%는 파산을 신청하면 자동으로 채권추심을 중지하는 제도가 필요하다고 응답했다.21.1%는 ‘도입을 검토해야 한다.’는 의견을,10.5%는 ‘대안 입법이 필요하다.’이라고 말했다.

인권침해적인 채권추심에 대한 적극적인 개입이 필요하다는 인식을 나타낸 것이다. 오토매틱 스테이(Automatic Stay)는 미국 제도로, 우리나라에서 내년 4월 실시하는 통합도산법에는 도입되지 않았다.

다만, 개인회생에 대해서만 법원의 재량으로 금지할 수 있도록 했다. 한 판사는 “부작용의 우려가 있어 통합도산법에 도입하지 않았다. 판사가 직접 채권추심을 중지하는 명령 등 대안 입법은 필요하다.”고 설명했다. 전체의 15.8%는 “채무자들이 추심당할 재산이 없어 필요치 않다.”“회사정리에 맞는 제도로 개인파산에는 적절치 않다.”는 의견을 제시했다.

●금융권 특수기록 판사들도 논란

이미지 확대

닫기이미지 확대 보기

은행 및 신용정보기관 등 금융권이 7년 동안 보관하는 파산자의 ‘특수기록’은 판사마다 견해가 엇갈렸다. 그러나, 특수기록 때문에 면책자의 사회적 복귀가 제약되는 것은 적절치 않다는 의견이 다수였다.

응답 판사의 42.1%는 ‘특수기록 보관’은 법적으로 문제가 없다는 입장이었다.A판사는 “면책을 받았어도 신용관리가 떨어지고 다시 변제를 못할 가능성이 높은 만큼 채권자가 일정 기간 참고자료로 보존은 가능하다.”고 말했다.B판사는 “미국도 파산자의 기록을 갖고 신용관리를 하지만 금융거래는 보장하고 있다.”고 말했다.

21.1%와 26.3%는 “문제가 된다.”,“사회적 합의나 입법을 통해 보완해야 한다.”는 의견을 제시했다.C판사는 “면책자의 경제활동을 금융기관이 차별하는 것은 파산제도의 취지에 적절치 않다.”고 지적했다.D판사는 “복권이 돼 소멸될 기록을 금융기관이 활용하는 것은 문제이지만 사회적 합의를 통해 해결할 부분”이라고 말했다.

●정부 실책이 파산 급증 원인

파산 담당판사 10명 중 5명은 정부 카드정책의 실책을 가장 큰 원인으로 꼽았다.26.3%는 경제 시스템의 문제로,15.8%는 외환위기와 장기적인 경기침체를 이유로 들었다. 한 판사는 “금융기관의 무차별적인 신용카드 남발은 여전히 지속적인 규제가 필요하다.”고 지적했다. 또 다른 판사는 “신용카드 남발, 고액의 주택 융자금 등 정부의 경기부양책과 경제 시스템의 오류가 크게 작용했다.”고 풀이했다.47.4%는 채권자의 도덕적 해이가 크다고 한 반면,36.8%는 “문제삼을 수 없다.”고 응답했다.

안동환 이효연기자 sunstory@seoul.co.kr

2005-11-18 7면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

파산 판사의 47.4%는 파산을 신청하면 자동으로 채권추심을 중지하는 제도가 필요하다고 응답했다.21.1%는 ‘도입을 검토해야 한다.’는 의견을,10.5%는 ‘대안 입법이 필요하다.’이라고 말했다.

파산 판사의 47.4%는 파산을 신청하면 자동으로 채권추심을 중지하는 제도가 필요하다고 응답했다.21.1%는 ‘도입을 검토해야 한다.’는 의견을,10.5%는 ‘대안 입법이 필요하다.’이라고 말했다.

은행 및 신용정보기관 등 금융권이 7년 동안 보관하는 파산자의 ‘특수기록’은 판사마다 견해가 엇갈렸다. 그러나, 특수기록 때문에 면책자의 사회적 복귀가 제약되는 것은 적절치 않다는 의견이 다수였다.

은행 및 신용정보기관 등 금융권이 7년 동안 보관하는 파산자의 ‘특수기록’은 판사마다 견해가 엇갈렸다. 그러나, 특수기록 때문에 면책자의 사회적 복귀가 제약되는 것은 적절치 않다는 의견이 다수였다.

![적게 먹으면 오래 사는 이유, 알고 보니 ‘이것’ 때문 [달콤한 사이언스]](https://img.seoul.co.kr/img/upload/2024/12/27/SSC_20241227111643_N2.jpg)