17일 시행되는 개인채무자보호법 Q&A로 살펴보니

어떤 점이 달라지나요청 후 10영업일 내 조정 여부 통보

추심 횟수도 7일간 최대 7회 제한

이자 부담 줄어드나

상환일 도래한 잔액만 연체이자

나머지는 기존 약정이자로 부과

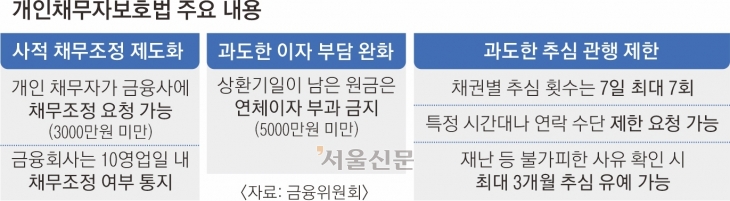

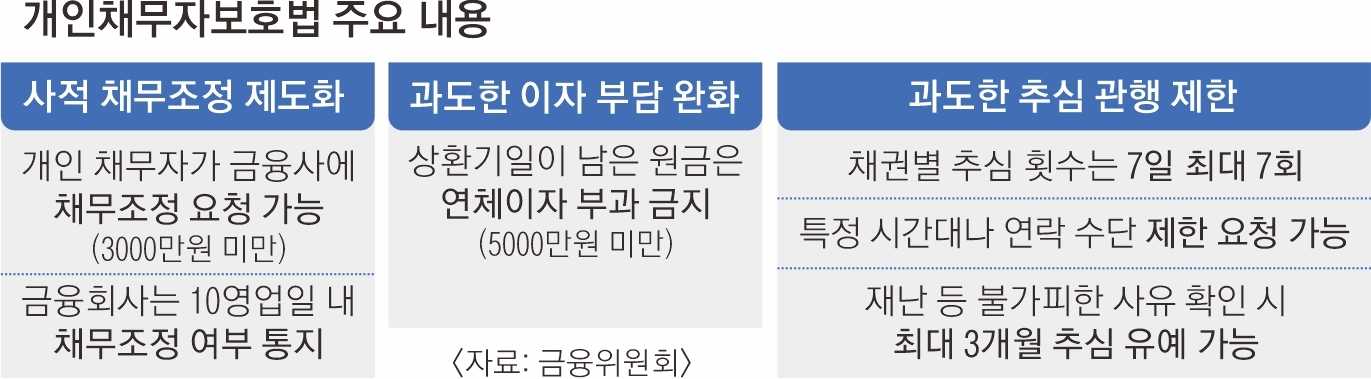

오는 17일부터 ‘사적 채무조정’을 제도화하는 개인채무자보호법이 시행된다. 개인워크아웃이나 법원의 개인회생·파산절차로 가기 전에 금융사와 채무자 간 자체적인 채무조정이 적극적으로 이뤄지도록 하는 것이 이 법의 핵심이다. 개인 채무자는 돈을 빌린 금융사에 직접 원리금 감면 등을 요청할 수 있게 된다. 앞으로 금융사의 채무조정과 채권추심이 어떻게 달라지는지 8일 금융위원회의 설명을 토대로 짚어 봤다.

Q. 채무자가 금융사에 채무조정을 신청하려면.

A. 3000만원 미만의 원금을 연체한 개인 채무자가 대상이다. 돈을 빌린 금융사의 모바일 앱이나 메일, 전화, 방문 등을통해 채무조정을 요청할 수 있다. 금융사는 채무조정 신청을 받은 후 10영업일 이내에 채무조정이 가능한지를 결정해 통지해야 한다.

Q. 채무조정 요청이 거절될 수도 있나.

A. 채무조정을 받아들일지는 금융사가 자체적으로 결정한다. 이미 신용회복위원회의 채무조정이나 법원의 개인회생·파산이 진행 중인 경우에는 거절될 수 있다. 또 채무자와 금융사 간에 채무조정 합의가 이뤄졌다 하더라도 채무자가 3개월 이상 변제계획을 지키지 않거나 재산이나 소득을 숨긴 경우 금융사가 합의를 해제할 수 있다.

Q. 채권추심도 줄어들까.

A. 그렇다. 추심 횟수는 채권별로 7일간 최대 7회로 제한된다. 채무자는 특정 시간대나 특정한 연락 수단을 피해 달라고 요청할 수 있고 본인이나 가족의 수술·입원, 혼인·사망 등의 사유가 발생했을 땐 금융사와의 합의를 거쳐 최대 6개월간 추심 연락을 유예할 수도 있다.

Q. 연체이자 부담이 줄어든다는데 어떻게 바뀌나.

A. 그렇다. 채무조정과 별개로 연체이자 계산법도 바뀐다. 현재는 채무 중 일부만 연체돼도 원금 전체에 연체 가산이자를 부과하고 있는데, 앞으로는 상환기일이 도래한 잔액에 대해서만 가산이자가 붙고 나머지는 기존의 약정이자만 부과된다. 예컨대 A씨가 원금 1200만원을 12개월에 나눠 갚기로 했는데 첫 상환일에 100만원을 연체했다면 연체이자는 100만원에 대해서만 붙게 되는 것이다. 단, 원금이 5000만원 이상인 경우엔 기존의 방식대로 원금 전체에 연체이자가 붙는다.

Q. 현재 살고 있는 주택에 경매가 들어올 것 같은데 갈 곳을 마련할 시간이 필요하다.

A. 서민의 주거권을 강화하기 위해 6억원 이하 주택의 실거주자에 대해선 6개월의 유예기간을 마련했다. 채무자가 전입신고를 하고 실제 거주하고 있는 경우 금융사는 주택 경매 신청 사유가 발생한 날로부터 6개월이 지나야 경매 신청에 들어갈 수 있다.

2024-10-09 14면