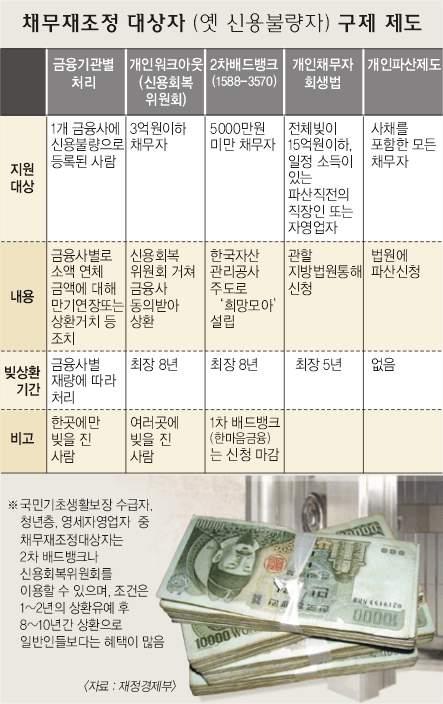

금융권에 빚을 진뒤 갚지 못하는 일반인(옛 신용불량자)들의 채무재조정 프로그램이 너무 획일적이란 지적이 적지 않다. 개인의 상환의지, 소득 유무 등에 따라 실효성있게 이뤄져야 하지만, 금융권의 이해관계 때문에 탄력적인 상환프로그램이 마련되지 못하고 있다.

현재 채무재조정 대상자가 금융사 한 곳에만 빚을 진 경우에는 해당 금융사의 재량에 따라 개인별 상환프로그램이 가동되고 있다. 하지만 2곳 이상일 경우에는 개인워크아웃(신용회복위원회)이나 2차 배드뱅크(희망모아) 등의 획일적인 구제방식에만 의존해야 한다. 그렇지 않으면 개인채무자 회생법이나 개인파산제도를 통한 법적 해결에 나서야 한다. 이 때문에 해당 금융사들이 주택담보대출 상환기간(10∼30년)처럼 상환기간을 기존보다는 더 늘려 채무자들의 상환을 적극 유도해야 한다는 지적이다.

닫기이미지 확대 보기

●“상환기간 더 늘려야”

15일 금융권에 따르면 금융권 채무자는 개인워크아웃 등 채무재조정을 할 경우 최장 8년 안에 돈을 갚도록 돼 있다. 국민기초생활보장수급자중 채무재조정대상자의 경우에는 10년으로 가장 길다.

하지만 수천만원에서 수억원의 빚을 진 사람이 8년 이내에 빚을 다 갚는다는 것은 현실적으로 어렵다는 지적이다. 취직도 잘 되지도 않는데다, 직장을 얻더라도 월소득이 100만∼150만원 남짓인 경우가 적지 않아 빚을 갚아가면서 생활하기가 쉽지 않다는 것이다. 상당수 금융권 채무자들이 아예 채무재조정을 받지 않으려고 하는 것도 이 때문이다. 신용회복위원회 관계자는 “도덕적 해이(모럴 해저드)가 생기지 않는 범위에서 채무재조정 대상자들의 상환기간을 늘릴 필요가 있다.”며 “그러나 금융사간에 협의가 전제돼야 하는데, 단기실적 위주의 경영을 펴고 있는 기존의 금융사들이 이를 받아들이기가 쉽지 않을 것”이라고 말했다. 시중은행 한 간부는 “다소 더디지만 현실적인 대안의 하나가 될 수 있다.”며 “그러나 채무자의 채권이 가장 많은 은행이 주도해야만 다른 은행들이 동의할 수 있을 것”이라고 말했다.

●2차 배드뱅크, 성공 여부가 관건

정부의 추가 채무재조정 대상자 대책의 하나로 설립된 2차 배드뱅크가 16일부터 신청 접수 등 활동에 들어간다. 대상자는 5000만원 미만의 채무자로 126만명가량 되는 것으로 집계됐다. 채무재조정을 신청하면 이자 면제 혜택이 주어져 원금만 상환하면 되지만, 도중에 3개월 이상 연체할 경우에는 면제된 이자까지 부활되면서 추심 대상자가 된다. 최장 7년간 상환액을 늘려가면서 갚되, 원금의 10%는 마지막에 갚는 점증형 분할상환과 원금을 8년에 걸쳐 고르게 분할상환하되,20%를 마지막에 상환하는 균등형 분할상환 가운데 하나를 선택할 수 있다.

시중은행 관계자는 “정부 주도의 1차 배드뱅크 때도 대상자 180만명 가운데 실제 채무재조정을 한 사람이 20여만명에 불과했다.”며 “2차 배드뱅크 시행으로 얼마나 효과가 있을지 의문”이라고 말했다. 정부 관계자는 “금융권이 너무 몸사리기에 나서 채무재조정 대상자를 방치하고 있는 실정”이라며 “정부측이 주도하는 배드뱅크 등에만 의존할 게 아니라 금융권 스스로 채무재조정을 위한 특단의 방안을 강구해 내는 모습이 아쉽다.“고 말했다.

주병철기자 bcjoo@seoul.co.kr

2005-05-16 22면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![적게 먹으면 오래 사는 이유, 알고 보니 ‘이것’ 때문 [달콤한 사이언스]](https://img.seoul.co.kr/img/upload/2024/12/27/SSC_20241227111643_N2.jpg)