신용등급이 낮아 제도권 금융기관을 이용하기 어려운 720만명의 금융 소외자에 대한 대대적인 신용회복 프로그램이 추진된다. 금융감독위원회는 3일 대통령직 인수위원회에 이명박 대통령 당선인의 공약사항에 대한 구체적 실천방안 및 금융시장 감독방향 등을 보고한다.

이미지 확대

닫기이미지 확대 보기

금융당국은 이 당선인의 공약인 ‘720만 금융소외자 신용회복’과 관련해 개인별 채무 상환 계획을 엄격히 평가해 연체원금의 상환 일정을 재조정하고 이자는 성실한 대출 상환자에 한해 감면해 주되, 연체 기록의 말소는 신중히 검토해야 한다는 의견을 제시할 것으로 알려졌다. 이 당선인은 대선 때 신용등급 7∼10등급에 해당하는 720만명의 채무를 재조정하고, 기존 금융채무 불이행자와 신규 신용회복 지원 대상자의 연체 기록을 말소하겠다는 공약을 제시했다.

●금감위 ‘720만 금융소외자 신용회복´ 추진

또 시·도별로 저신용자의 자활을 위해 창업자금 등을 지원하는 소액서민대출은행을 1개씩 설립하고, 신용회복기금을 조성해 금융 소외자의 채권을 매입하는 한편 서민대출은행에 기금을 출연한다는 구상이다.

금융당국은 240만명으로 추정되는 채무액 500만원 이하인 금융소외계층의 연체 기록 말소와 관련, 은행연합회에 집중돼 있는 연체 정보를 없애고 개별 금융회사에는 기록이 남아 있는 데다 신용도를 반영해 대출을 하는 금융회사의 건전성에 영향을 줄 수 있다는 의견을 전달할 것으로 알려졌다.

한편 인수위와 한국자산관리공사(캠코)는 소액 신용불량자 사면에 대해 2일 “‘신용회복기금’의 조성과 관련해 실무적으로 가능한 금액과 방법을 검토하고 있다.”고 밝혔다. 캠코는 1조원 가량의 기금을 조성해 금융소외자에 대한 채권매입과 채무상환 스케줄 재조정, 소액서민대출은행에 대한 출연 지원, 자립프로그램 운용 등에 활용할 것으로 알려졌다.

그러나 일각에서는 현행 제도로도 충분히 효과를 낼 수 있다는 주장이 나온다. 신용회복위원회 한 관계자는 “신용불량자를 구제하기 위한 제도는 경제적으로 법적으로 거의 완벽한 수준”이라면서 “다만 은행들이 연체되고 있는 소액 대출을 과감하게 상각처리하면 신용불량자 구제에 속도를 낼 수 있을 것”이라고 지적했다. 금감위는 현재 운영되고 있는 자산관리공사의 희망모아 배드뱅크나 신용회복위원회의 기존 신용회복 프로그램을 활성화하거나 이들의 기능을 통합해 재정을 지원하는 대안도 제시할 것으로 전해졌다.

●연체기록 모두 삭제는 논란

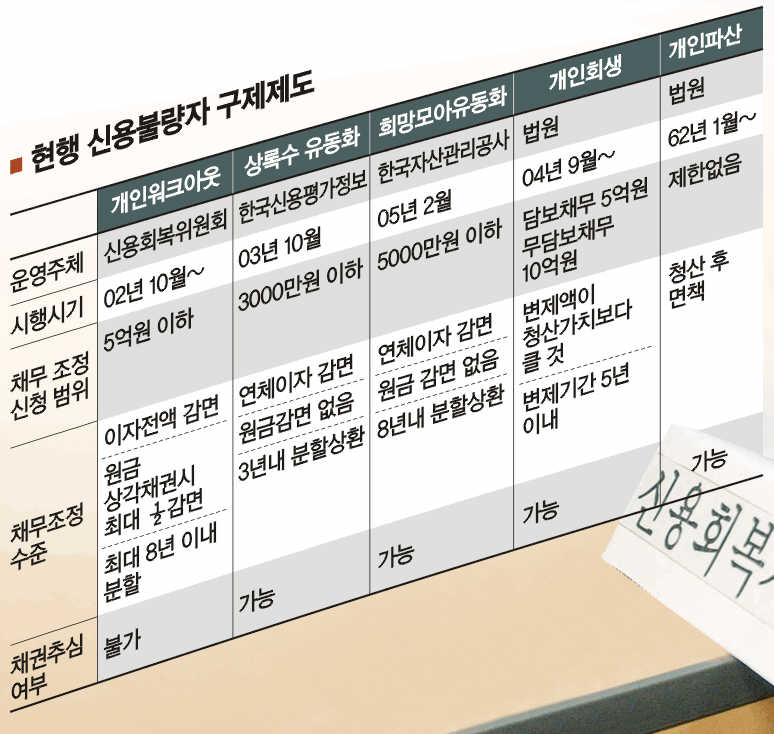

현재 신불자 구제제도는 5가지가 있다. 빚이 많은데 변제할 능력이 거의 없을 때 이용하는 것이 법원의 개인회생과 개인파산이다. 개인회생의 경우는 원금의 30∼40%를 최대 5년간 변제한다. 개인파산은 빚을 청산하고 완전히 면책을 받으면 된다. 그러나 법원을 통할 경우 영원히 관련 기록이 따라다니게 되기 때문에 정상적인 금융 소비자로 권리를 회복하기 어렵다.

신용회복위원회의 ‘개인워크아웃’은 연체이자가 전면 감면되고, 대출원금도 해당 금융기관이 상각채권화 했을 때 최대 50%를 깎아 주기 때문에 정상적인 경제활동을 할 수 있도록 최대한 지원되는 편이다. 대출원금을 갚아나갈 때 이자도 전액 감면된다. 은행·저축은행·캐피털·보험·신협·농협·대부업체 일부 등 3600여개 기관이 참여해 폭넓은 신불자 구제가 이뤄지고 있다. 한국신용평가정보의 ‘상록수유동화’는 참여정부의 ‘배드뱅크1’로 채무조정액수가 3000만원이고, 원금감면은 없다. 캠코는 ‘배드뱅크2’를 유동화한 ‘희망모아유동화’를 관리한다. 역시 연체이자는 감면하지만 원금 감면은 없다. 배드뱅크 1·2는 빠른 시간내에 많은 신용불량자를 구제하자는 목적으로 만들어졌지만, 결과적으로 신불자들을 구제하는데 큰 도움이 되지 않는다는 평가도 적지 않다.

문소영기자 symun@seoul.co.kr

2008-01-03 16면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![적게 먹으면 오래 사는 이유, 알고 보니 ‘이것’ 때문 [달콤한 사이언스]](https://img.seoul.co.kr/img/upload/2024/12/27/SSC_20241227111643_N2.jpg)