8м„ё л„ҳмңјл©ҙ вҖҳмҲҳлӢ№ м ҲлІҪвҖҷвҖҰ м Җм¶ңмғқм—җ лӘ©л§Ө кұ°кҫёлЎң к°ҖлҠ” м•„лҸҷ м§Җмӣҗ

лӮҳмқҙВ·мҶҢл“қ м ңн•ң вҖҳк°„н—җм Ғ м§ҖмӣҗвҖҷл§Ңмһ¬м • л¶ҖмЎұ нғ“м—җ мҳҒмң м•„кё°м—җ нҺёмӨ‘

мҲҳмҡ” мӨ‘мӢ¬В·мғқм• л§һм¶Өнҳ• м§Җмӣҗ н•„мҡ”

м–ҙлҰ°мқҙ집 мқҙлҜём§Җ. м„ңмҡёмӢ л¬ё DB

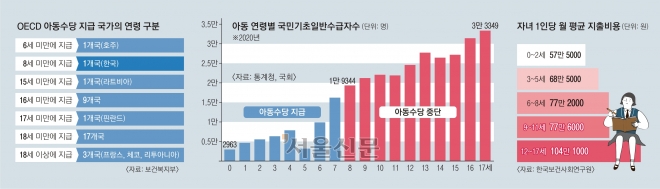

кІҪм ңнҳ‘л Ҙк°ңл°ңкё°кө¬(OECD) мЈјмҡ”көӯмқҙ н•өмӢ¬ к°ҖмЎұм§Җмӣҗ м ңлҸ„мқё м•„лҸҷмҲҳлӢ№мқ„ м•„лҸҷкё° м „мІҙлҘј лҢҖмғҒмңјлЎң мҡҙмҳҒн•ҳлҠ” л°ҳл©ҙ н•ңкөӯмқҖ м§Җмӣҗ лҢҖмғҒмқ„ вҖҳ8м„ё лҜёл§ҢвҖҷк№Ңм§ҖлЎң н•ңлӢӨ. мІӯл…„мқҳ м·Ём—…В·нҳјмқёВ·м¶ңмӮ° м—°л №мқҖ к°ҲмҲҳлЎқ лҠҰм–ҙм§ҖлҠ”лҚ° м—¬м „нһҲ л§ҺмқҖ м ңлҸ„к°Җ мІӯл…„мқҳ лІ”мң„лҘј 34м„ё мқҙн•ҳлЎң к·ңм •н•ңлӢӨ. м •к¶Ңмқҙ л°”лҖ” л•Ңл§ҲлӢӨ кіөм–ён•ң м…Ӣм§ё лҢҖн•ҷ л“ұлЎқкёҲ м§ҖмӣҗмқҙлӮҳ лӮңмһ„ мӢңмҲ м§ҖмӣҗмқҖ мҶҢл“қ м ңн•ң нғ“м—җ вҖҳк°„н—җм Ғ м§ҖмӣҗвҖҷм—җ к·ём№ңлӢӨ. мһҠмқ„ л§Ңн•ҳл©ҙ м Җм¶ңмғқ кҙҖл Ё м •мұ…мқҙ л°ңн‘ңлҗҳм§Җл§Ң, мЈјліҖм—җм„ң нҡҚкё°м Ғмқё м§Җмӣҗмқ„ л°ӣмқҖ мӮ¬лЎҖлҘј м°ҫкё° л“ңл¬јм—ҲлҚҳ мқҙмң к°Җ м—¬кё°м—җ мһҲлӢӨ.

нҳ„н–ү м Җм¶ңмғқ м ңлҸ„л“ӨмқҖ вҖҳмғқм• л§һм¶Өнҳ•вҖҷмқҙ м•„лӢҢ вҖҳмһ¬м •В·м ңлҸ„ л§һм¶Өнҳ•вҖҷмңјлЎң, мқҙлҹ° л°©мӢқмңјлЎңлҠ” мӢӨнҢЁлЎң нҢҗлӘ…лҗң кіјкұ°мқҳ лӢЁкё°м Ғмқё м¶ңмӮ°мһҘл Ө м ңлҸ„лҘј лӢөмҠөн• мҲҳл°–м—җ м—ҶлҠ” кө¬мЎ°лӢӨ. м Җм¶ңмӮ°мқҳ кө¬мЎ°м Ғ л¬ём ң, к·јліём Ғ м·Ём•Ҫм„ұмқ„ н•ҙкІ°н•ҳлҠ” лҚ°м—җлҸ„ н•ңкі„к°Җ мһҲлӢӨ. лӮҳмқҙ м ңн•ңмңјлЎң кјӯ н•„мҡ”н•ң мӢңкё°м—җ лӘ» л°ӣлҠ” лҢҖн‘ңм Ғмқё м§Җмӣҗ м ңлҸ„к°Җ м•„лҸҷмҲҳлӢ№мқҙлӢӨ. л§Өмӣ” м•„лҸҷ м–‘мңЎмһҗм—җкІҢ 10л§Ңмӣҗмқ„ м§Җкёүн•ҳлҠ”лҚ°, көҗмңЎл№„к°Җ ліёкІ©м ҒмңјлЎң нҲ¬мһ…лҗҳлҠ” 8м„ё мқҙмғҒл¶Җн„°лҠ” л°ӣм§Җ лӘ»н•ңлӢӨ.

мҳҒмң м•„кё°м—җлҠ” м§Җмӣҗмқҙ лӘ°лҰ¬лҠ” л°ҳл©ҙ көҗмңЎл№„к°Җ ліёкІ©м ҒмңјлЎң л§Һмқҙ л“ңлҠ” 8м„ё мқҙнӣ„м—җлҠ” лҗҳл Ҳ м •л¶Җ м§Җмӣҗмқҙ лҡқ лҒҠкё°лҠ” вҖҳмҲҳлӢ№ м ҲлІҪвҖҷмқҙ мӢңмһ‘лҗҳлҠ” м…ҲмқҙлӢӨ. нҳ„мһ¬ көӯнҡҢм—җм„ м•„лҸҷмҲҳлӢ№ мҲҳкёү м—°л №мқ„ 12м„ё лҜёл§Ңк№Ңм§Җ нҷ•лҢҖн•ҳмһҗлҠ” л…јмқҳк°Җ 진н–ү мӨ‘мқҙлӢӨ.

н•ңкөӯліҙкұҙмӮ¬нҡҢм—°кө¬мӣҗмқҳ вҖҳм•„лҸҷмҲҳлӢ№ л°Ҹ м¶ңмӮ°В·м–‘мңЎ м§ҖмӣҗмІҙкі„ л°ңм „ л°©м•Ҳ м—°кө¬вҖҷ ліҙкі м„ңм—җ л”°лҘҙл©ҙ мһҗл…Җ 1мқёлӢ№ мӣ”нҸүк· м§Җм¶ң 비мҡ©мқҖ 0~2м„ё 57л§Ңмӣҗ, 3~5м„ё 68л§Ңмӣҗ, 6~8м„ё 77л§Ңмӣҗ, 9~11м„ё 77л§Ңмӣҗ, 12~17м„ё 104л§ҢмӣҗмңјлЎң м•„лҸҷмқҙ м„ұмһҘн• мҲҳлЎқ мҰқк°Җн•ңлӢӨ. нҠ№нһҲ н•ҷл №кё°м—җлҠ” көҗмңЎл№„ л¶ҖлӢҙмқҙ м»Өм§ҖлҠ”лҚ° м •л¶Җ м§Җмӣҗмқҙ лҒҠкё°л©° көҗмңЎ м–‘к·№нҷ”к°Җ мӢ¬нҷ”лҗҳкұ°лӮҳ к°ҖмЎұмқҳ л№ҲкіӨнҷ”лҘј л¶Җ추기лҠ” мҡ”мқёмқҙ лҗңлӢӨ.

нҶөкі„мІӯм—җ л”°лҘҙл©ҙ 7м„ё лҜёл§Ң мһҗл…ҖлҘј л‘” көӯлҜјкё°мҙҲмқјл°ҳмҲҳкёүмһҗ мҲҳлҠ” мһҗл…Җ м—°л №лҢҖлі„лЎң к°Ғ 1л§ҢлӘ… лҜёл§ҢмқҙлӢӨ. л°ҳл©ҙ 7м„ё мһҗл…ҖлҘј л‘” көӯлҜјкё°мҙҲмқјл°ҳмҲҳкёүмһҗлҠ” 1л§Ң 6216лӘ…, 9м„ё мһҗл…ҖлҘј л‘” кұҙ 2л§Ң 1227лӘ…, 17м„ё мһҗл…ҖлҘј л‘” кІҪмҡ°лҠ” 3л§Ң 3349лӘ…м—җ мқҙлҘёлӢӨ. көӯнҡҢмһ…лІ•мЎ°мӮ¬мІҳлҠ” м§ҖлӮңн•ҙ л°ңк°„н•ң көӯм •к°җмӮ¬ мқҙмҠҲ분м„қ ліҙкі м„ңм—җм„ң вҖңмқҙлҠ” м–‘мңЎ к°Җкө¬ к°„мқҳ кІҪм ңм Ғ кІ©м°Ёк°Җ м•„лҸҷмқҳ м—°л №мқҙ лҶ’м•„м§ҲмҲҳлЎқ мӢ¬нҷ”н•ҳкі мһҲмқҢмқ„ ліҙм—¬ мЈјлҠ” кІғмңјлЎң, м•„лҸҷмқҙ м„ұмһҘн• мҲҳлЎқ к°ҖмЎұм§Җмӣҗмқҳ н•„мҡ”м„ұмқҙ лҚ”мҡұ м»Өм§җмқ„ мқҳлҜён•ңлӢӨвҖқкі м„ӨлӘ…н–ҲлӢӨ.

н•ңкөӯкіј лӢ¬лҰ¬ лҢҖл¶Җ분мқҳ мЈјмҡ” көӯк°Җм—җм„ мІӯмҶҢл…„кё°м—җлҸ„ м•„лҸҷмҲҳлӢ№мқ„ м§Җкёүн•ңлӢӨ. м•„лҸҷмҲҳлӢ№мқ„ мЈјлҠ” OECD 33к°ңкөӯ мӨ‘ 15м„ё мқҙмғҒм—җкІҢлҸ„ м Ғмҡ©н•ҳлҠ” көӯк°Җк°Җ 30к°ңкөӯм—җ мқҙлҘёлӢӨ. н•ңкөӯ мһ¬м • лӢ№көӯл§Ң мҙҲм Җм¶ңмғқ мҷ„нҷ”лҘј мң„н•ҙ мҳҒмң м•„кё°м—җ 집мӨ‘ нҲ¬мһҗн•ҙм•ј н•ңлӢӨлҠ”, лӢӨмҶҢ мҳҲмҷём Ғмқё мһ…мһҘмқ„ кі мҲҳн•ҳкі мһҲлӢӨ.

лӢӨмһҗл…Җ к°Җкө¬м—җ лҢҖн•ң м§ҖмӣҗлҸ„ мҶҢл“қ м ңн•ңм—җ л§үнҳҖ м ңн•ңм ҒмңјлЎң мқҙлӨ„м§ҖлҠ” кІҪмҡ°к°Җ нқ”н•ҳлӢӨ. вҖҳм…Ӣм§ё мһҗл…Җ лҢҖн•ҷ л“ұлЎқкёҲ м „м•Ў м§ҖмӣҗвҖҷмқ„ мқҙлӘ…л°• м •л¶Җ л•Ңл¶Җн„° лҢҖлҢҖм ҒмңјлЎң нҷҚліҙн•ң кІғкіј лӢӨлҘҙкІҢ мӢӨмғҒмқҖ м§ҖкёҲк№Ңм§ҖлҸ„ 4мқёк°Җкө¬ кё°мӨҖмӨ‘мң„мҶҢл“қ(2023л…„ кё°мӨҖ мӣ” 540л§Ң 964мӣҗ)мқҳ 200% лҜёл§Ңмқј л•Ңм—җл§Ң м…Ӣм§ё л“ұлЎқкёҲ м „м•Ў м§Җмӣҗмқҙ к°ҖлҠҘн•ҳлӢӨ.

лҳҗ мһҗл…Җк°Җ л§ҺмқҖ к°Җкө¬лҠ” к°Җкі„ л¶ҖлӢҙмңјлЎң н•ң мһҗл…ҖлҘј л‘” к°Җкө¬м—җ 비н•ҙ мһҗл…Җ 1мқёлӢ№ м–‘мңЎл№„к°Җ м Ғм–ҙ м•„лҸҷ ліөм§Җ мҲҳмӨҖмқҙ л–Ём–ҙм§Ҳ к°ҖлҠҘм„ұлҸ„ мһҲлӢӨ. нҳ„мһ¬ лӢӨмһҗл…Җ к°Җкө¬м—җ кё°мЎҙ м•„лҸҷмҲҳлӢ№м—җ лҚ”н•ҙ л‘ҳм§ё мһҗл…ҖлҠ” л§Өмӣ” 5л§Ңмӣҗ, м…Ӣм§ё мһҗл…Җ мқҙмғҒл¶Җн„°лҠ” л§Өмӣ” 10л§Ңмӣҗмқ„ 추к°Җ м§Җкёүн•ҳлҠ” м•„лҸҷ мҲҳлӢ№лІ• к°ңм •м•Ҳмқҙ көӯнҡҢ мӢ¬мӮ¬лҘј м•һл‘җкі мһҲлӢӨ.

м„ём•Ў кіөм ң м—ӯмӢң мҳҒмң м•„кё° нҺёмӨ‘ нҳ„мғҒмқҙ л‘җл“ңлҹ¬м§„лӢӨ. нҳ„н–ү мҶҢл“қм„ёлІ•м—җ л”°лқј к·јлЎңмҶҢл“қмһҗлҠ” ліёмқёкіј мһҗл…Җ л“ұ кё°ліёкіөм ң лҢҖмғҒмһҗлҘј мң„н•ҙ мӮ¬мҡ©н•ң көҗмңЎл№„ мӨ‘ н•ҷкөҗВ·н•ҷмӣҗВ·мІҙмңЎмӢңм„Ө л“ұм—җ м§Җкёүн•ң 비мҡ©мқҳ мқјм • л¶Җ분мқ„ мў…н•©мҶҢл“қмӮ°м¶ңм„ём•Ўм—җм„ң кіөм ңл°ӣмқ„ мҲҳ мһҲлӢӨ. л¬ём ңлҠ” н•ҷмӣҗВ·мІҙмңЎмӢңм„Ө көҗмңЎл№„мқҳ кІҪмҡ° мҙҲл“ұн•ҷкөҗ м·Ён•ҷ м „ м•„лҸҷмқ„ мң„н•ҙ мӮ¬мҡ©н•ң кІғл§Ң кіөм ңл°ӣмқ„ мҲҳ мһҲлӢӨлҠ” кІғмқҙлӢӨ. мӮ¬көҗмңЎл№„лҘј көӯк°Җк°Җ л¶ҖлӢҙн•ҳлҠ” лҚ° л”°лҘё л…јлһҖмқҙ м ңкё°лҗ мҲҳ мһҲлҠ” л¶Җ분мқҙм§Җл§Ң, м •мұ… мҲҳнҳңмһҗ мһ…мһҘм—җм„ н•ҷмӣҗ비 м§Җм¶ңмқҙ ліёкІ©м ҒмңјлЎң лҠҳкё° мӢңмһ‘н• л•Ң мҳӨнһҲл Ө м„ём ң нҳңнғқмқҙ мӨ‘лӢЁлҗҳлҠ” м•„мқҙлҹ¬лӢҲн•ң мғҒнҷ©мқҙлӢӨ.

м„ём•Ўкіөм ң лҢҖмғҒ мһҗл…Җмқҳ лІ”мң„лҘј нҳ„н–ү 20м„ём—җм„ң мғҒн–Ҙн•ҙм•ј н• н•„мҡ”м„ұлҸ„ м ңкё°лҗңлӢӨ. нҳ„н–үлІ•мқҖ 20м„ё мқҙн•ҳмқҳ мһҗл…Җк°Җ мһҲлҠ” к°Җкө¬м—җ лҢҖн•ҙм„ңл§Ң мҶҢл“қмқ„ кіөм ңн•ҳкі мһҲлӢӨ. к·ёлҹ¬лӮҳ мҠӨл¬ҙ мӮҙмқҙ л„ҳмқҖ мһҗл…ҖлҸ„ мҡ”мҰҳм—җлҠ” лҢҖн•ҷ 진н•ҷ, кө° ліөл¬ҙ л“ұмңјлЎң кІҪм ңм ҒмңјлЎң лҸ…лҰҪн•ҳкё°к°Җ м–ҙл ӨмӣҢ м ңлҸ„мқҳ мӢӨнҡЁм„ұмқҙ лӮ®лӢӨлҠ” м§Җм Ғмқҙ м ңкё°лҗңлӢӨ.

м§ҖлӮңн•ҙ л°•м„ұмӨҖ лҚ”л¶Ҳм–ҙлҜјмЈјлӢ№ мқҳмӣҗмқҙ м„ём•Ўкіөм ң лҢҖмғҒ н•ҷмӣҗ л°Ҹ мІҙмңЎмӢңм„Ө көҗмңЎл№„ лІ”мң„мқҳ м—°л № лҢҖмғҒмқ„ 18м„ё лҜёл§Ң мһҗл…Җк№Ңм§Җ нҷ•лҢҖн•ҳлҠ” мҶҢл“қм„ёлІ• к°ңм •м•Ҳмқ„ л°ңмқҳн–ҲлӢӨ. м„ём•Ўкіөм ң лҢҖмғҒ мһҗл…Җмқҳ лІ”мң„лҘј нҳ„н–ү 20м„ём—җм„ң 25м„ёлЎң нҷ•лҢҖн•ҳлҠ” мҶҢл“қм„ёлІ• к°ңм •м•ҲлҸ„ м ңм¶ңлҸј мһҲлӢӨ. н•ҳм§Җл§Ң л‘җ лІ•м•Ҳ лӘЁл‘җ кі„лҘҳ мӨ‘мқҙлӢӨ.

к°Ғмў… м ңлҸ„м—җм„ң 34м„ё мқҙн•ҳлЎң м„Өм •лҗң мІӯл…„мқҳ лӮҳмқҙлҸ„ мғҒн–Ҙ мЎ°м •н• н•„мҡ”м„ұмқҙ м ңкё°лҗңлӢӨ. мІӯл…„мқҳ мӮ¬нҡҢ진м¶ңмқҙ 20лҢҖ нӣ„л°ҳм—җм„ң 30лҢҖ мҙҲл°ҳмңјлЎң лҠҰм–ҙм§Җл©ҙм„ң мІ« м·Ём—…, мҙҲнҳј, мІ« м¶ңмӮ° м—°л №мқҙ л№ лҘҙкІҢ мҳӨлҘҙлҠ”лҚ° мқјкҙ„м ҒмңјлЎң м •н•ң лӮҳмқҙ м ңн•ңмқҙ нҳ„мӢӨмқ„ л°ҳмҳҒн•ҳм§Җ лӘ»н•ҳкі мһҲлӢӨлҠ” м§Җм ҒмқҙлӢӨ.

н•ҳм§Җл§Ң мӨ‘мҶҢкё°м—… мІӯл…„к·јлЎңмһҗм—җкІҢ мһҘкё° мһ¬м§Ғ(5л…„)кіј лӘ©лҸҲ(3000л§Ңмӣҗ) л§Ҳл Ё кё°нҡҢлҘј м ңкіөн•ҳлҠ” вҖҳмІӯл…„мһ¬м§Ғмһҗ лӮҙмқјмұ„мӣҖкіөм ңвҖҷ мӮ¬м—…мқҖ лҢҖмғҒ м—°л №мқҙ 34м„ё мқҙн•ҳлӢӨ. мұ„мҡ© мӢңм җмқҳ лӮҳмқҙк°Җ 15м„ё мқҙмғҒ 34м„ё мқҙн•ҳмқё к·јлЎңмһҗлҘј вҖҳмІӯл…„ к·јлЎңмһҗвҖҷлЎң м •мқҳн–ҲлӢӨ. мІӯл…„ лІ„нҢҖлӘ© м „м„ёмһҗкёҲ лҢҖм¶ңлҸ„ лҢҖмғҒмһҗ лӮҳмқҙ мғҒн•ңмқҙ 34м„ёк№Ңм§ҖлӢӨ. м• мҙҲ 25м„ёмҳҖлҚҳ кІғмқҙ 2020л…„м—җм„ңм•ј 34м„ёлЎң нҷ•лҢҖлҗҗлӢӨ. м ңлҸ„к°Җ ліҖнҷ” мҶҚлҸ„лҘј л”°лқјк°Җм§Җ лӘ»н•ҳлҠ” лӢЁм Ғмқё мҳҲлӢӨ.

2023-03-27 1л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ