고금리 시대, 전세대출 선택 팁

연소득 5000만원이하 땐 ‘버팀목’

청년 이자지원 등 혜택도 살펴야

금감원·은행연합회서 금리 비교

월세 대비 매달 이자 비교도 필수

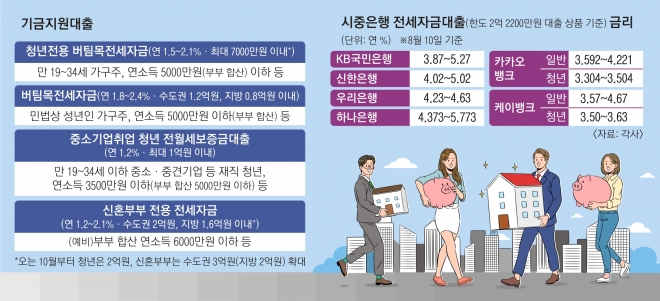

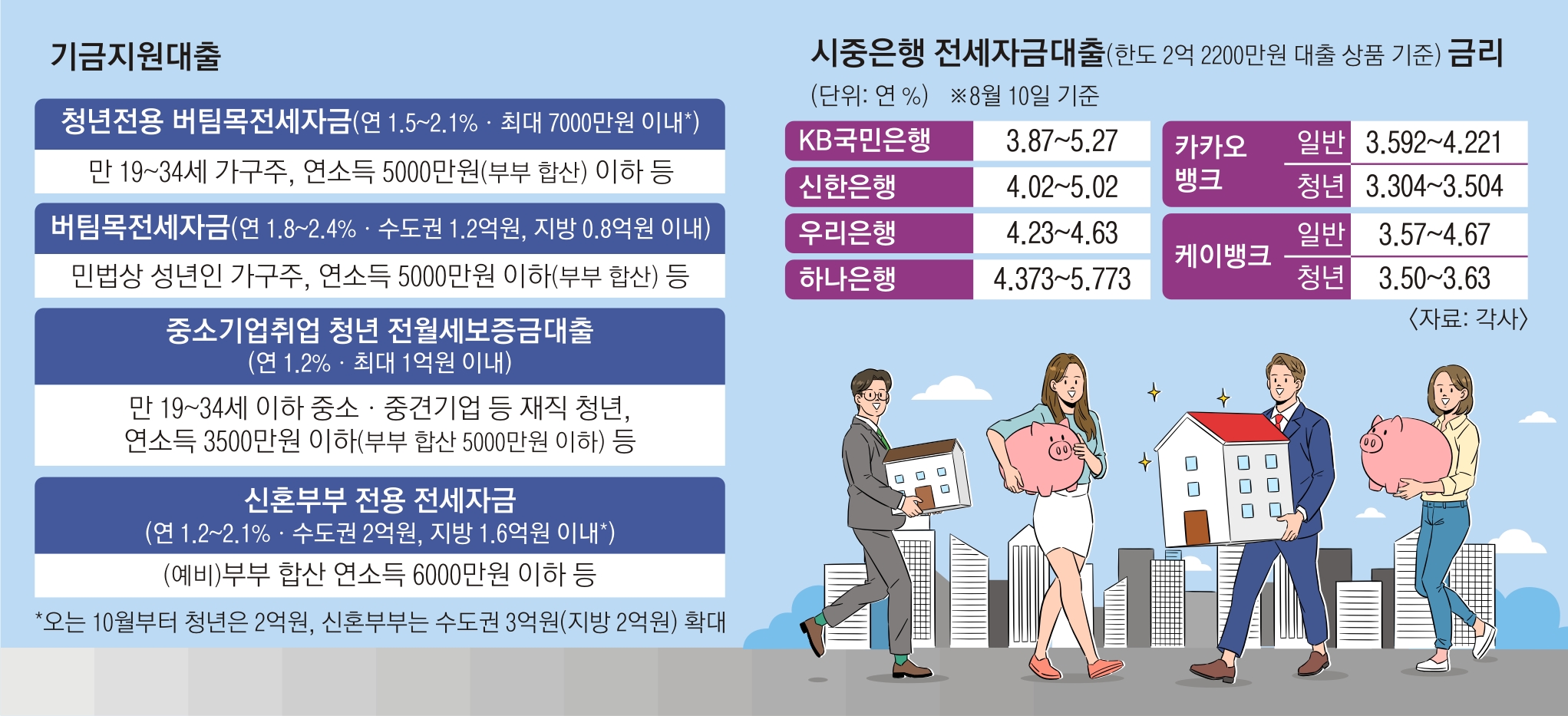

금융기관의 전세자금대출 금리를 비교하기 전 해야 할 일이 있다. 자신이 ‘버팀목전세자금’이나 ‘중소기업 청년전세대출’처럼 저금리로 전세자금대출을 받을 수 있는 자격 요건이 되는지 확인하는 일이다. 버팀목전세자금대출의 경우 연소득 5000만원(부부 합산), 순자산가액 3억 2500만원 이하여야 한다. 그 외 대출 한도 등 조건이 충족된다면 해당 사업을 연계하고 있는 은행 지점을 방문할 수 있다. 서울시의 ‘청년임차보증금 이자지원 사업’처럼 자신이 거주하는 지역에서 받을 수 있는 혜택이 있는지도 미리 살펴보는 것이 좋다.

위와 같은 대출을 받을 수 없다면 시중은행의 상품들을 비교해야 한다. 은행별로 금리 차가 있기 때문에 무턱대고 주거래 은행으로 향하는 건 바람직하지 않다. 한눈에 은행 등의 금리를 확인하려면 금융감독원이나 은행연합회 홈페이지를 방문하면 된다. 당일 기준금리를 확인하려면 은행별 홈페이지를 이용하는 편이 좋다. 여러 금융기관의 금리 정보를 취합하는 데 시간이 걸리기 때문이다.

같은 은행이라도 영업점마다 금리가 다를 수 있어 여러 은행의 여러 지점을 방문해 비교하는 게 보다 정확하다. 여기서 주의할 점은 실제 적용되는 건 신청 시점이 아니라 대출이 실행되는 날, 즉 잔금이 입금되는 날의 금리라는 것이다. 올해 하반기 기준금리가 추가로 인상될 가능성이 높기 때문에 당초 예상한 금리보다 오를 수도 있다는 점을 알아 둘 필요가 있다.

최근엔 여러 차례 영업점을 방문하지 않아도 된다는 점과 낮은 금리를 이유로 인터넷은행의 전세자금대출 상품을 찾는 사람이 느는 추세다. 최근 케이뱅크는 전세자금대출 금리를 연 0.26~0.28% 포인트 낮추며 10일 기준금리 하단이 카카오뱅크보다 0.02~0.25% 포인트가량 낮아졌다. 다만 상단은 케이뱅크가 높기 때문에 자신의 한도와 금리를 개별적으로 알아보는 편이 좋다.

전세대출 이자가 대략 추산이 됐다면 마지막으로 비슷한 집을 월세로 살았을 때의 비용과 비교하는 과정도 빼놓을 수 없다. 높은 전세금과 이자를 고려하면 오히려 월세에 사는 게 매달 나가는 비용을 줄일 수 있어서다.

2022-08-11 18면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지