![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

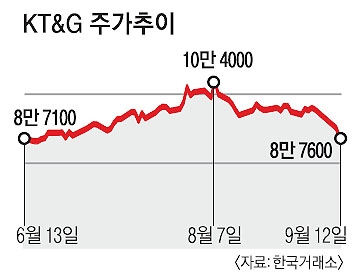

KT&G

담뱃값 인상이 KT&G에 어떤 영향을 줄지에 대해 증권가의 전망이 엇갈리고 있다. 소비량 감소가 커 실적이 악화될 것이라는 전망도 있지만 담뱃값 인상 여부에 대한 불확실성이 사라지고 배당 매력이 부각돼 주가가 오를 것이라는 기대도 있다.

정부가 밝힌 담뱃값 인상안에 따라 담배의 출고 가격도 오른다. 박애란 IBK투자증권 연구원은 “보건복지부는 담배가격이 2000원 올라가면 판매량이 20.5% 감소할 것으로 예측했다”며 “이 경우 KT&G 출고가격 인상률(4.5%)보다 판매량 감소율이 더 부정적”이라고 판단했다.

정부 안에 따라 물가연동제가 실시되면 담뱃값이 꾸준히 오르게 된다. 출고가격 인상으로 수익이 늘어날 수 있다는 의미다. 한국희 우리투자증권 연구원은 이 점에 주목해 KT&G 목표주가를 기존 9만 5000원에서 10만 8000원으로 올렸다. 한 연구원은 “배당수익률(배당금을 주가로 나눈 비율) 3.6%로 전통적인 배당주 매력에 충실해졌다”고 평가했다.

전경하 기자 lark3@seoul.co.kr

2014-09-13 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지