파격 적금으로 자금 붙잡기 경쟁

월 최대 100만원 납입할 수 있지만2배의 출자금 내야 신규 가입 가능

만기 짧은 편… 한 달 짜리도 있어

실제 최종 이자는 얼마 안 될 수도

자금 사정이 좋지않은 새마을금고·지방은행·저축은행 등 금융권의 ‘약한 고리’를 중심으로 연 10% 전후의 고금리 특판 상품이 등장하고 있다. 기준금리 인하로 주요 시중은행의 예적금 금리가 줄줄이 떨어지는 것과는 대조적이다. 그만큼 고객에게 높은 이자를 내주더라도 자본 확충이 시급하단 건데, 일부 상품에는 실제로 고금리를 보장받기 어려운 상술도 섞여있어 주의가 요구된다.

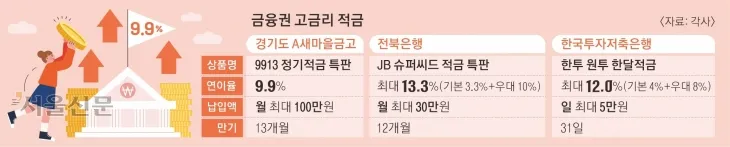

18일 금융권에 따르면 경기도의 A새마을금고는 이달 말까지 연 9.9% 이자를 주는 13개월 만기 정기적금 특판을 진행하고 있다. 달마다 최대 100만원까지 넣을 수 있다. 해당 지역에 거주하거나, 직장이 있는 경우 가입할 수 있는데, 월 불입액의 2배를 출자금으로 신규 납입해야 적금에 들 수 있다.

이 금고 직원은 “월 100만원씩 불입을 하고 싶으면 200만원 출자금을 내야 가입할 수 있다. 특판 한도가 거의 다 찬 상태라서 이번주 안에 소진될 것 같다”고 설명했다. 이달 초부터 총 10억원 한도로 특판을 진행하고 있는데, 금리 인하기 막판 고금리 상품을 찾는 이들의 발길이 이어지면서 조기 소진을 앞두고 있는 것이다.

새마을금고 출자금은 은행 예금과 달리 예금자 보호 대상이 아니다. 새마을금고 회원이 되기 위해 납부하는 출자금은 1좌 평균 5만원 수준인데, 200만원을 요구했단 건 그만큼 자금 사정이 좋지 않단 얘기다. 이 금고의 정기공시를 보면, 올 상반기 총 9억 3400만원 순손실을 냈다. 1(우수)~5(위험)등급으로 분류되는 경영실태평가에선 3등급(보통)을 받았다. 3등급부터는 부실 위험이 있어 추가 자본이 필요한 상태로 본다. 위험가중자산 대비 자기자본비율은 지난해 말 5.31%였지만, 6개월 사이 1% 포인트 떨어져 4.31% 수준에 그쳤다. 새마을금고중앙회의 최소경영지도비율인 5%에 미치지 못하는 것이다. 여기에 정부는 최근 상호금융정책협의회를 열고 금고 건전성을 위해 이 비율을 2028년까지 7%로 높이라고 한 상태다.

월 납입액이 A금고보단 낮지만, 지방은행들도 최근 이런 고금리 적금 상품을 팔고 있다. 전북은행의 ‘JB 슈퍼씨드 적금’은 12개월 만기, 월 최대 30만원 납입 상품으로 최고 연 13.3% 금리가 적용된다. 기본금리 3.3%에 우대금리 10%를 얹은 금리다.

다만 매월 랜덤뽑기를 해서 ‘슈퍼씨드’란 걸 뽑아야 우대금리를 준다. 매달 500명 중 1명 꼴로 당첨되도록 해놔서 당첨 확률이 높지 않다. 전북은행의 국제결제은행 자기자본비율(BIS비율)은 지난해 말 14.36%에서 올 3분기 14.10%로 하락했는데, 다른 지방은행들에 비해 낮은 수준이다. 위험가중자산이 4245억원 증가한 데 따른 것이다. 대손충당금적립률도 151.49%에서 143.60%로 떨어졌다.

한국투자저축은행도 최근 연 12% 금리를 제공하는 ‘한투 원투 한달적금’을 출시했다. 연 4% 기본금리에 마케팅 수신에 동의하면 8% 우대금리를 준다. 일마다 1000원부터 최대 5만원까지 납입할 수 있다. 매일 납입하는 한 달(31일 만기) 짜리 적금이라 금리가 두 자릿 수인 것에 비해 실제 이자는 많지 않다. 고금리 마케팅 측면이 크다. 업계 3위인 한국투자저축은행의 자본 비율은 양호한 편이지만, 한투금융지주가 2021년 500억원, 2022년 900억원, 2023년 4200억원 등 3년간 5600억원 규모의 자금을 수혈한 결과다.

2024-12-19 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지