![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

이주열 “새달 美 금리인상 가능성 굉장히 높다”… 시장 금리 오름세로

대출 금리가 슬금슬금 오르고 있다. 한국은행은 새달 미국이 금리를 올릴 가능성이 높다고 진단했다. 또 한번의 ‘연기’를 기대하기보다는 이제 금리 상승기에 본격 대비해야 한다는 목소리가 높다. ‘대출 리모델링’에 나서라는 주문이다.

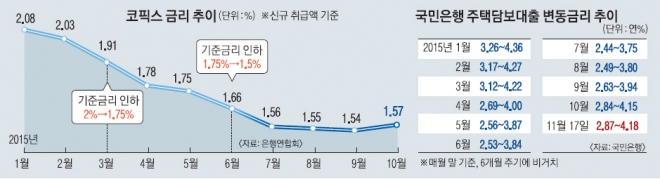

시장도 이미 금리 인상 흐름을 기정사실로 받아들이는 분위기다. 10월 코픽스(COFIX·자금조달비용지수) 금리(신규 취급액 기준)는 연 1.54%에서 1.57%로 0.3% 포인트 상승했다. 지난해 12월 이후 줄곧 떨어지다가 10개월 만에 ‘상향등’ 깜빡이를 켠 셈이다.

주택담보대출의 기준금리 역할을 하는 코픽스 금리는 최근 한 달간(10월 16일~11월 13일) 은행에서 실제 취급한 대출 금리를 토대로 산정한다. 이달 코픽스 금리가 올랐다는 것은 이미 지난달부터 대출 금리가 올라가고 있었다는 얘기다. 고정금리의 기준금리 역할을 하는 금융채 금리(5년물)도 10월 말 바닥(연 1.93%)을 다지고 17일 현재 2.14%까지 뛰었다. 김형리 농협은행 PB사업부 차장은 “미국이 연거푸 기준금리 인상 가능성을 내비치면서 시장 금리와 은행의 가산금리가 먼저 오르고 있다”고 전했다.

따라서 대출자들도 ‘리모델링’에 나서야 할 시점이다. 기존에 이용하고 있는 변동금리 주택담보대출이 중도상환 수수료(1.5% 안팎) 면제 시기인 3년을 넘겼다면 ‘주저 없이’ 고정금리로 갈아타라는 게 프라이빗뱅커(PB)들의 조언이다. 물론 변동금리라고 해서 시장금리 인상분이 바로 금리에 반영되지는 않는다. 통상 6개월 주기로 금리가 바뀌기 때문이다. 하지만 금리 갈아타기는 ‘타이밍’이 중요하다. 이태훈 하나은행 여의도 골드클럽 PB팀장은 “현재 변동금리와 고정금리 차이가 약 0.4% 포인트 정도인데 당장 눈앞의 저금리를 놓치기가 아쉽다며 (고정으로의) 갈아타기를 망설이는 고객들이 많다”면서 “고정금리도 계속 오르는 추세인 만큼 시간을 끌수록 금리 손해가 커진다는 점을 유념해야 한다”고 지적했다.

중도상환 수수료 면제 기간이 지나지 않았다면 계산이 복잡해진다. 중도상환 수수료는 대출 시기에 따라 ‘1.5%(최초)→1%(1년 경과)→0.5%(2년 경과)→면제(3년)’ 식으로 차등 적용된다. 재테크 전문가들은 “수수료 면제 기간이 1년 정도 남았을 때는 수수료를 부담하더라도 고정금리로 갈아타라”고 권유한다. 1억원을 빌렸다면 중도상환 수수료는 50만원 선이다. 이종혁 국민은행 명동스타PB센터 팀장은 “미국이 일단 기준금리를 한 번 올리고 나면 4~5년 안에 시중은행 주택담보대출 금리도 연 4~5%까지 오를 가능성이 높다”며 “일부 수수료 손해를 보더라도 연간 2~3% 포인트 금리를 절약할 수 있다는 장기적인 안목으로 대출 상환 계획을 다시 짜야 한다”고 말했다. 일부 은행들은 기존 거래 고객 중 ‘변동→고정’ 전환 대출의 경우 중도상환 수수료를 최대 50%까지 면제해 주기도 한다.

이자 못지않게 원금을 조금씩이라도 줄여 나가는 것 또한 중요하다. 대부분 대출금의 20%까지는 중도상환 수수료 없이 한 해에 갚을 수 있다. 이성혁 우리은행 부동산금융총괄팀장은 “대출 원금이 줄어들면 이자도 따라서 줄어든다”며 “금리 인상기의 가장 핵심 대처법은 빚 자체를 줄이는 것”이라고 강조했다.

내년부터 주택담보대출을 취급할 때 거치기간(원금은 놔두고 이자만 갚는 기간) 없이 곧바로 원금 분할 상환을 유도하라고 금융 당국이 은행권에 지침을 준 것도 이러한 맥락에서다. 이성혁 팀장은 “매월 원리금을 갚아 나갈 여력이 없는 사람들은 올해 안에 거치기간(최대 3년)을 두고 고정금리로 빌리는 것이 유리하다”고 말했다.

이유미 기자 yium@seoul.co.kr

2015-11-18 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지