ВаёВёИвїђвъђ ВЋъвЉљЖ│а ВІцВѕўВџћВъљ Вѕеьєх

ВЮ╝Ж░ЂВЌљВёа Ж░ђЖ│ёвїђВХю ВдЮЖ░ђ Вџ░вацвЈё

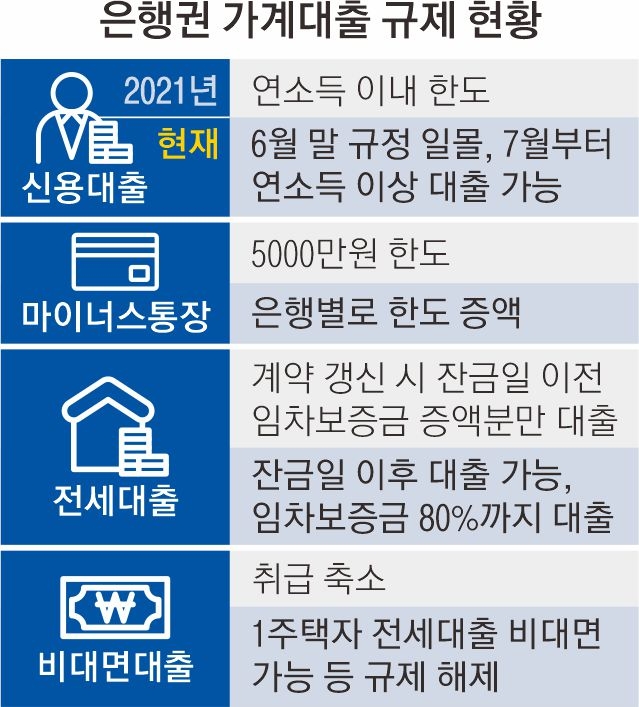

12ВЮ╝ ЖИѕВюхЖХїВЌљ вћ░вЦ┤вЕ┤ ВБ╝Вџћ ВІюВцЉВЮђьќЅвЊцВЮђ ВЌ░ВєївЊЮ ВЮ┤вѓ┤ВЮИ ВІаВџЕвїђВХю ьЋювЈё ЖиюВаюЖ░ђ вІцВЮївІгвХђьё░ ьњђвд┤ Ж▓ЃВю╝вАю в│┤Ж│а ВІцьќЅ Вцђв╣ёВЌљ В░ЕВѕўьќѕвІц. ЖИѕВюх вІ╣ЖхГВЮђ ВДђвѓюьЋ┤ 8ВЏћ ВІюВцЉВЮђьќЅ ВъёВЏљвЊцЖ│╝ВЮў ьџїВЮўВЌљВёю РђюВІаВџЕвїђВХю ьЋювЈёвЦ╝ ВЌ░ВєївЊЮ ВѕўВцђВю╝вАю ВцёВЌг вІгвЮ╝РђЮЖ│а ВџћВ▓ГьќѕЖ│а, ВДђвѓюьЋ┤ 12ВЏћ ВЮ┤ вѓ┤ВџЕВЮё РђўЖ░ђЖ│ёвїђВХю вдгВіцьЂг Ж┤ђвдг ЖИ░ВцђРђЎВЌљ вІ┤Ж│а ьџеваЦ ЖИ░ьЋюВЮё ВўгьЋ┤ 6ВЏћ 30ВЮ╝вАю вфЁВІюьќѕвІц.

ЖИѕВюхВюёВЏљьџї Ж┤ђЖ│ёВъљвіћ РђюВЮ╝вф░ ЖиюВаЋВЮ┤вЮ╝ ВЌ░ВъЦьЋўВДђ ВЋіВю╝вЕ┤ ВъљвЈЎВю╝вАю ьЈљВДђвљювІцРђЮвЕ░ РђюьЈљВДђ ВЌгвХђвіћ ВЋёВДЂ Ж▓ђьєа ВцЉРђЮВЮ┤вЮ╝Ж│а в░ЮьўћвІц. ЖИѕВюхВюёвіћ ьЋ┤вІ╣ ЖиюВаювЦ╝ ВЌ░ВъЦьЋўВДђ ВЋівіћ в░ЕВЋѕВЌљ вг┤Ж▓ївЦ╝ вЉљЖ│а ВъѕвІц. ЖИѕВюхЖХїВЌљВёювЈё ВаЋвХђВЮў вїђВХю ВЎёьЎћ ЖИ░ВА░, ВхюЖи╝ Ж░ђЖ│ёвїђВХю ВдЮЖ░ђВёИ вЉћьЎћ вЊ▒ВЮё Ж░љВЋѕьЋўвЕ┤ ЖиюВаюЖ░ђ ВЌ░ВъЦвља Ж░ђвіЦВё▒ВЮђ ВЌєвІцЖ│а в│┤Ж│а ВъѕвІц. ВІюВцЉВЮђьќЅ Ж┤ђЖ│ёВъљвіћ РђюВІаВџЕвїђВХю ьЋювЈёвЦ╝ ВаюВЎИьЋю вІцвЦИ Ж░ђЖ│ё вїђВХю ЖиюВаювЊцВЮђ вфевЉљ ьњђваИвІцРђЮвЕ░ Рђювѓ┤вХђВаЂВю╝вАю Ж┤ђвае ВІюВіцьЁю Вцђв╣ёвЦ╝ ьЋўЖ│а ВъѕвІцРђЮЖ│а вДљьќѕвІц.

ВІаВџЕвїђВХю ьЋювЈёвЦ╝ ВЌ░ВєївЊЮ ВЮ┤вѓ┤вАю вгХвіћ ЖиюВаюЖ░ђ ВѓгвЮ╝ВДђвЕ┤ вІ╣ВъЦ ВаёВёИ Ж┤ђвае вїђВХю ВѕўВџћЖ░ђ вф░вд┤ Ж▓ЃВю╝вАю ВўѕВЃЂвљювІц. 2вЁё Ваё ВІюьќЅвљю ВъёвїђВ░ев▓ЋВЌљ вћ░вЮ╝ Ж│ёВЋйЖ░▒ВІаВ▓ГЖхгЖХїВЮё ВЮ┤в»И ВѓгВџЕьЋю ВёИВъЁВъљвіћ Вўцвіћ 8ВЏћВЮ┤вЕ┤ ВІюВёИВЌљ вДъВХ░ ВаёВёИв│┤ВдЮЖИѕВЮё ВўгвацВцўВЋ╝ ьЋювІц.

ВаёВёИв│┤ВдЮЖИѕ ЖИЅвЊ▒, ЖИѕвдг ВЮИВЃЂ вЊ▒Вю╝вАю ВДђвѓю 4ВЏћ ЖИ░Вцђ ВЏћВёИ Ж▒░въў в╣ёВцЉВЮђ ВаёВёИ Ж▒░въў в╣ёВцЉВЮё вёўВќ┤Вё░вІц. ВЮ┤вЪ░ ВЃЂьЎЕВЌљВёю ВаёВёИвїђВХю ВхювїђьЋювЈёВЮИ 5ВќхВЏљЖ╣їВДђ ЖйЅ В▒ёВџ┤ ВаёВёИ ВёИВъЁВъљЖ░ђ ВХћЖ░ђвАю вЈѕВЮё ВюхьєхьЋа ВѕўвІеВЮђ ВІаВџЕвїђВХюВЮ┤ ВѓгВІцВЃЂ ВюаВЮ╝ьЋўвІц. ВІаВџЕвїђВХю ьЋювЈёЖ░ђ ВЌ░ВєївЊЮ ВЮ┤вѓ┤ВЌљВёю ВЮ┤ВаёЖ│╝ Ж░ЎВЮђ ВѕўВцђВЮИ ВЌ░ВєївЊЮВЮў 2~3в░░вАю віўВќ┤вѓўвЕ┤ ЖиИвѓўвДѕ ьЋюВѕеВЮё вЈївд┤ Вѕў ВъѕЖ▓ї вљювІцвіћ ВќўЖИ░вІц.

ВЮђьќЅвЊцВЮђ ВЮ┤в»И 5000вДїВЏљВю╝вАю ВаюьЋюьќѕвЇў вДѕВЮ┤вёѕВіцьєхВъЦ ьЋювЈёвЦ╝ в│хВЏљьќѕЖ│а, вїђВХю Ж░ѕВЋёьЃђЖИ░ вфЕВаЂВЮў ВБ╝ьЃЮвІ┤в│┤вїђВХюЖ│╝ 1ВБ╝ьЃЮВъљ ВаёВёИвїђВХю вЊ▒ в╣ёвїђвЕ┤ вїђВХюВЮё ВаюьЋюьЋўвіћ в░ЕВ╣евЈё ВЌєВЋ┤вІц. вўљ ВъћЖИѕВЮ╝ ВЮ┤вѓ┤, ВаёВёИ Ж░▒ВІа Ж│ёВЋй ВІю ВдЮВЋАвХёвДїьЂ╝вДї ВаёВёИвїђВХюВЮё в░ЏВЮё Вѕў ВъѕвЈёвАЮ ьќѕвЇў ЖиюВаювЈё ВѓгвЮ╝ВАївІц. ВЮ┤В▓ўвЪ╝ ВДђвѓюьЋ┤вХђьё░ ВІюьќЅвљю вїђВХю ЖиюВаюВЮў в╣ЌВъЦВЮ┤ вфевЉљ ьњђвдгвЕ┤Вёю Ж░ђЖ│ёвїђВХю ВдЮЖ░ђВЌљ вІцВІю вХѕВЮё вХЎВЮ╝ Ж▓ЃВЮ┤вЮ╝віћ Вџ░вацвЈё вѓўВўевІц. вІцвДї В┤ЮвїђВХюВЋА 1ВќхВЏљ ВЮ┤ВЃЂВЌљ ВаЂВџЕвљўвіћ В┤ЮвХђВ▒ёВЏљвдгЖИѕВЃЂьЎўв╣ёВюе(DSR) ЖиюВаю 3вІеЖ│ёЖ░ђ вІцВЮївІгвХђьё░ ВІюьќЅвљўЖ│а, ЖИѕвдг ВЮИВЃЂ ВўЂьќЦ вЊ▒Вю╝вАю вїђВХюВЮ┤ ьЂгЖ▓ї віўВДђвіћ ВЋіВЮё Ж▓ЃВЮ┤вЮ╝віћ Ж┤ђВИАвЈё ВъѕвІц. ЖИѕВюхВюёВЌљ вћ░вЦ┤вЕ┤ ВЮђьќЅЖХї Ж░ђЖ│ёвїђВХюВЮђ ВДђвѓю 1~5ВЏћ 2000ВќхВЏљ Ж░љВєїьќѕЖ│а, 2ЖИѕВюхЖХїВЮё ьЈгьЋеьЋю ВаёВ▓┤ ЖИѕВюхЖХїВЮў Ж░ђЖ│ёвїђВХюВЮђ 1ВА░ 5000ВќхВЏљ ВцёВЌѕвІц. ЖИѕВюхЖХї Ж┤ђЖ│ёВъљвіћРђюВйћвАювѓў19 ьЎЋВѓ░ ВЮ┤ьЏёВЎђ Ж░ЎВЮђ ЖИЅЖ▓ЕьЋю вїђВХю ВдЮЖ░ђвіћ ВЮ┤вцёВДђВДђ ВЋіВЮё Ж▓ЃРђЮВЮ┤вЮ╝Ж│а вДљьќѕвІц.

2022-06-13 1вЕ┤

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ