[서민과 함께 포용적 금융] <2> 노년층 금융 양극화 부른 ‘디지털 뱅킹’

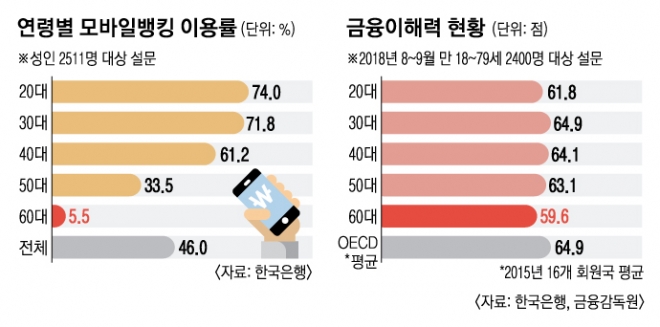

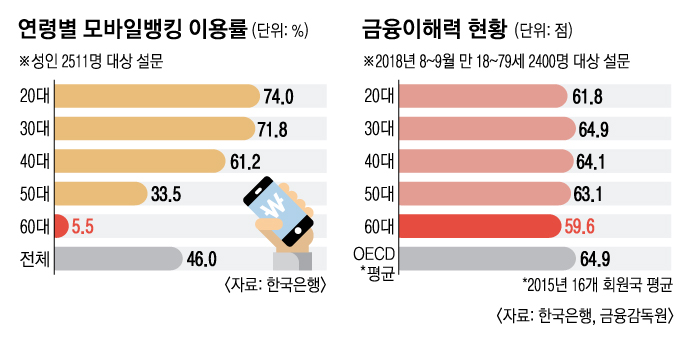

은행고객 절반 디지털뱅킹으로 입출금·이체모바일뱅킹 이용률 20대 74% 60대는 5.5%

60대 이상 스마트폰 금융거래에 부담 느껴

지점 방문 시 수수료 발생… 모바일은 면제

인터넷 특판 상품·혜택 몰라… 금리 손해도

디지털 금융교육 통해 노년층 소외 줄여야

31일 한국은행에 따르면 지난해 6월 기준 국내 은행의 인터넷뱅킹 등록고객수(중복 합산)는 1억 4067만명, 모바일뱅킹 고객수는 9977만명이다. 특히 인터넷 전문은행 2곳이 출범한 2017년 모바일뱅킹 고객수가 전년 말보다 16.0% 급증했다. 스마트폰 확산에 따라 모바일뱅킹 이용이 늘면서 인터넷·모바일뱅킹을 통한 입출금·자금이체 거래 건수가 전체의 49.4%로 절반에 육박한다.

‘손 안의 은행’이 대세로 떠올랐지만 노년층은 아직 디지털 금융 소비자에서 벗어나 있다. 지난해 4월 발간된 한은 지급결제보고서에 따르면 60대 이상 노년층의 모바일뱅킹 이용률은 5.5%에 불과했다. 20대(74.0%), 30대(71.8%), 40대(61.2%)와 차이가 컸다. 노년층은 모바일뱅킹을 사용하지 않는 이유로 ▲구매 절차 복잡 ▲인터넷 사용 미숙 ▲개인정보 유출 우려 ▲안전장치에 대한 불신 등을 꼽았다.

노년층은 디지털 금융 서비스의 금리 혜택도 누리지 못한다. 시중은행들은 금리가 높은 모바일 전용 예·적금 상품을 팔거나 앱을 이용하면 창구에서 가입할 때보다 금리를 얹어준다. KEB하나은행의 ‘하나더적금’은 온라인 채널을 통해 가입하면 연 0.2% 포인트 금리를 더 준다. 하지만 주로 은행 영업점만 이용하는 60대 이상 고객은 이런 혜택이 있는지조차 모른다.

노년층이 디지털 금융에 적응하려면 교육이 필요하지만 쉽지 않다. 노인들이 체계적으로 금융교육을 받을 수 있는 방법이 많지 않기 때문이다. 하준경 한양대 경제학부 교수는 “노인들이 은행 영업점에 방문할 때마다 앱 사용 방법을 가르쳐주는 등 실생활에서 지속적으로 배울 수 있어야 한다”면서 “디지털 금융에 대한 노인들의 신뢰도를 높이기 위해 보이스피싱 등 금융사고 발생도 낮춰나가야 한다”고 조언했다. 이어 “미국처럼 금융사고 책임을 금융사에 더 무겁게 묻는다면 은행 등이 스스로 사고 예방과 노년층 금융교육을 위해 투자할 것”이라고 덧붙였다.

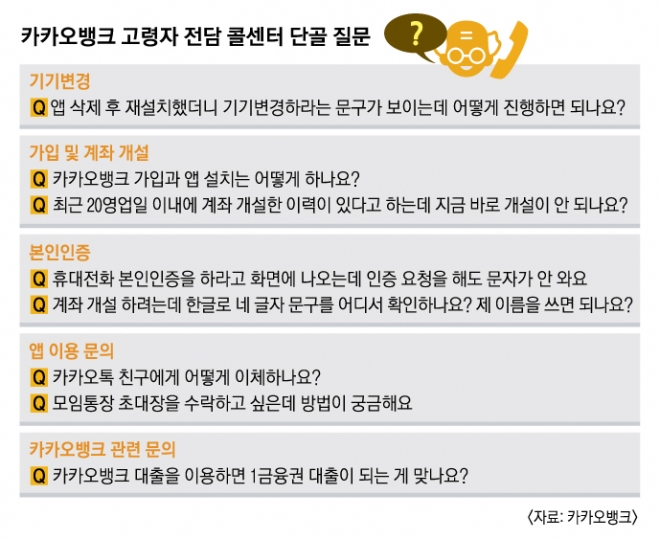

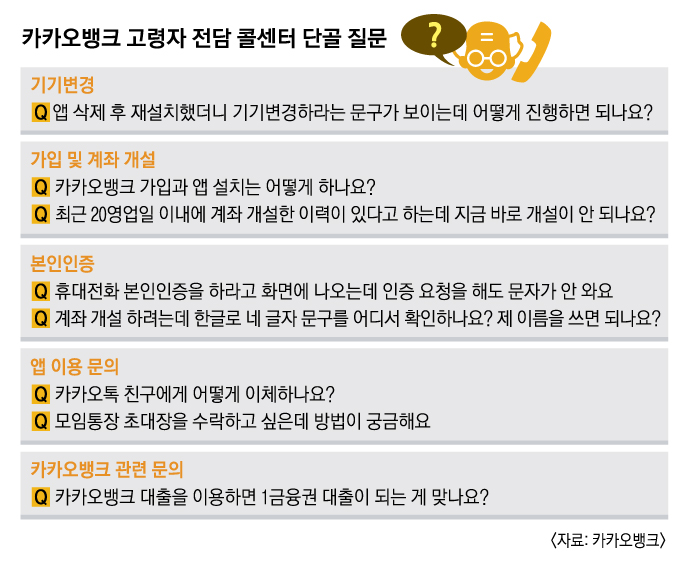

점포가 없는 카카오뱅크는 만 65세 이상 고객을 대상으로 고령자 전용 콜센터를 마련해 ‘느린 말, 쉬운 설명’이란 개념 아래 상담 서비스를 하고 있다. 예를 들어 여신은 대출로, 수신은 예·적금으로 풀어 설명한다. 콜센터에는 카카오뱅크 가입과 휴대전화 본인 인증 방법, 앱 삭제 후 재설치 때 기기변경 방법, 카카오톡 친구에게 이체하는 방법 등의 질문이 가장 많이 들어온다. 한 콜센터 직원은 “처음 앱을 내려받는 것부터 상품 가입까지 상담하는 경우가 많아 한 번에 2시간 이상씩 통화하며 알려 준다”면서 “고객이 미안해하며 끊으려는 경우도 있지만 포기하지 않고 끝까지 안내하고 있다”고 설명했다. 케이뱅크도 지난해 노년층을 대상으로 서울노인복지센터 등에서 세 차례 디지털 금융교육을 진행했다. 200여명이 강의를 들었고 올해는 더 확대할 계획이다.

금융감독원은 노년층의 디지털 금융 소외 현상을 완화하고 맞춤형 교육을 실시하기 위해 금융교육 교재와 동영상을 개발해 6개 금융협회 홈페이지 등에 게시하고 있다. 해당 교재는 노인복지관과 평생교육원 등에도 배포했고 올해부터는 평생교육진흥원과 연계한 금융교육에 참여하는 노인들에게도 무료 배포할 계획이다. 교재에는 노후자금 관리를 위한 금융상품 활용법, 금융사기 사례와 예방법, 모바일뱅킹 이용 방법 등을 담았다. 큰 글씨를 사용하고 이미지와 삽화를 활용해 노년층도 쉽게 알아볼 수 있도록 했다. 동영상도 노년층의 흥미를 끌기 위해 5부작 드라마 형식으로 제작했다.

최선을 기자 csunell@seoul.co.kr

2019-02-01 8면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지