28거래일 연속 외국인 순매도 위기인가

국내 증시에서 외국인 자금 이탈이 멈출 기미를 보이지 않고 있다. 특히 ‘오일 머니’가 이런 자금 이탈을 주도하고 있다. 금융위기 수준의 위험일 수 있다는 경고와 산유국들의 자금 회수로 인한 착시효과라는 의견이 엇갈린다.

큰 틀에서 보면 세계 금융시장의 자금이 신흥국에서 선진국으로 이동하고 있는 것이 국내 증시에 드리운 최대 악재다. 장기간 이어지는 외국인 이탈이 2008년 금융위기 때와 비슷하다는 얘기도 나온다. 김용구 삼성증권 수석연구원은 “신흥국에 대한 부정적 기류가 만연한 상황에서 상대적으로 안전지대인 한국 역시 ‘연좌제’가 적용돼 매도할 수밖에 없다는 것이 해외 기관투자가들의 공통된 지적”이라고 말했다.

무엇보다 불확실성이 팽배한 중국 시장의 영향이 크다. 최근에만 두 차례 거래정지가 일어나는 등 변동성이 큰 중국 시장에 대한 의구심이 신흥국 전체로 확대되고 있다는 분석이다. 김 수석연구원은 “중국 당국의 무분별한 정책 개입과 미숙한 거래 시스템에 (외국인들의) 실망감이 컸다”며 “신흥국 시장에 대한 저가 매수 가능성은 아직 시기상조”라고 주장했다.

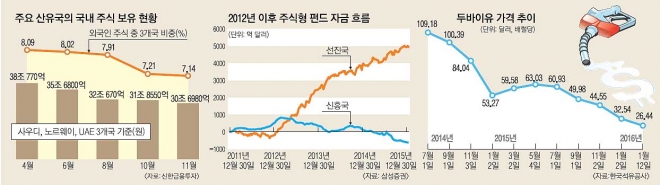

반면 외국인의 증시 이탈이 심각한 수준은 아니라는 반론도 만만찮다. 산유국들의 ‘오일 머니’가 현재 증시에서의 외국인 순매도를 주도하고 있지만 그 밖의 자금 흐름은 우려할 수준은 아니라는 것이다. 노르웨이, 사우디아라비아, 아랍에미리트(UAE) 등 주요 3개 산유국의 국내 주식 보유 규모는 지난해 11월 말 기준 30조 6980여억원이다. 최고 수준이었던 2014년 7월에 비해 10조 6430억원(25.7%)이나 감소했다. 같은 기간 전체 외국인의 국내 주식 보유액은 6.5% 감소하는 데 그쳤다. 국제 유가 하락으로 산유국들의 재정 압박이 커지면서 국부 펀드 등을 통해 해외에 투자한 자금을 거둬들이고 있는 것이다. 류용석 현대증권 시장전략팀장은 “최근 달러 대비 원화 약세가 나타나고 있지만 가장 우려할 만한 달러-캐리(달러화를 빌려 제3국에 투자) 자금의 이탈은 두드러지지 않는다”며 “수출, 소비, 기업실적 등 한국 경제의 기초체력이 양호하기 때문에 환율과 유가 변동 등이 안정되면 외국인 자금 이탈도 수그러들 것”이라고 내다봤다.

이정수 기자 tintin@seoul.co.kr

2016-01-14 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - [돋보기] “남친이 업소 7번 갔네요”…결혼 직전 ‘유흥탐정’ 논란](https://img.seoul.co.kr/img/upload/2026/04/29/SSC_20260429100032_N2.jpg.webp)