![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

영업이익 8조원 하회 예상…스마트폰 판매 부진·환율 여파, “저가매수의 타이밍” 전망도

4일 금융정보회사 에프앤가이드에 따르면 지난달 30일 기준 증권사 26곳이 추정한 삼성전자의 2분기 영업이익 평균은 8조 2477억원으로 집계됐다. 이 중 21곳이 최근 3개월 사이 추정치를 하향 조정했다. 일부 증권사는 영업이익을 7조원대로 예상했다. 한국투자증권은 7조 9140억원, 삼성증권 7조 9290억원으로 내다봤다.

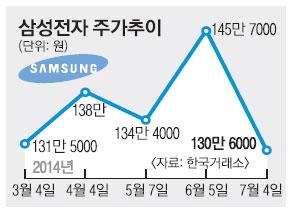

이런 우려는 주가에 이미 반영되고 있다. 삼성전자는 4일 전날보다 0.91% 하락한 130만 6000원에 거래를 마쳤다. 지난 6월 초 삼성 지배구조 개편에 따른 주가 재평가 기대심리로 주가가 149만 5000원까지 올랐다 줄곧 하향세다. 올해 상반기 삼성전자 시가총액 평균치도 지난해 같은 기간보다 2%가량 줄었다. 삼성전자의 2분기 영업이익이 기대치를 밑돌 것이라는 예상이 주가의 발목을 잡고 있는 모습이다.

삼성전자의 2분기 실적 전망에 부정적인 이유는 주력 사업인 스마트폰 판매 부진 때문이다. 스마트폰은 제품당 이익률이 20%에 이르고 삼성전자 전체 영업이익에서 70%를 차지한다. 특히 주력 제품인 갤럭시S5의 2분기 판매가 예상외로 부진한 것으로 전망된다. 송명섭 하이투자증권 애널리스트는 “2분기 스마트폰과 태블릿PC 생산량이 전분기보다 많게는 20%, 적게는 10%가량 줄었을 것으로 예상한다”고 말했다.

원화 강세도 한몫했다. 최근 달러화에 대한 원화 환율은 1010원 아래까지 떨어졌다. 삼성전자처럼 수출물량이 많은 기업은 발등에 불이 떨어진 셈이다. 삼성전자는 지난해 4분기에도 원화 강세 등의 영향으로 영업이익이 7000억원 가까이 줄었다. 환율만 아니면 9조원 넘는 영업이익을 기록할 수도 있었다.

반면 금융투자업계는 삼성전자 실적이 2분기에 바닥을 다진 뒤 3분기부터 완만히 개선될 것으로 보고 있다. 이선태 NH투자증권 연구원은 “3분기부터 보급형 스마트폰 신규 모델 출시로 점유율이 높아지고 통신 부문 실적이 증가할 수 있다”며 “3분기와 4분기 영업이익은 각각 8조 8000억원, 8조 9000억원으로 예상된다”고 내다봤다. 이 연구원은 “하반기 실적 개선 가능성과 배당 확대 등 주주환원 정책에 힘입어 주가의 추가 상승 여지가 충분한 상황”이라고 덧붙였다.

이유미 기자 yium@seoul.co.kr

2014-07-05 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지