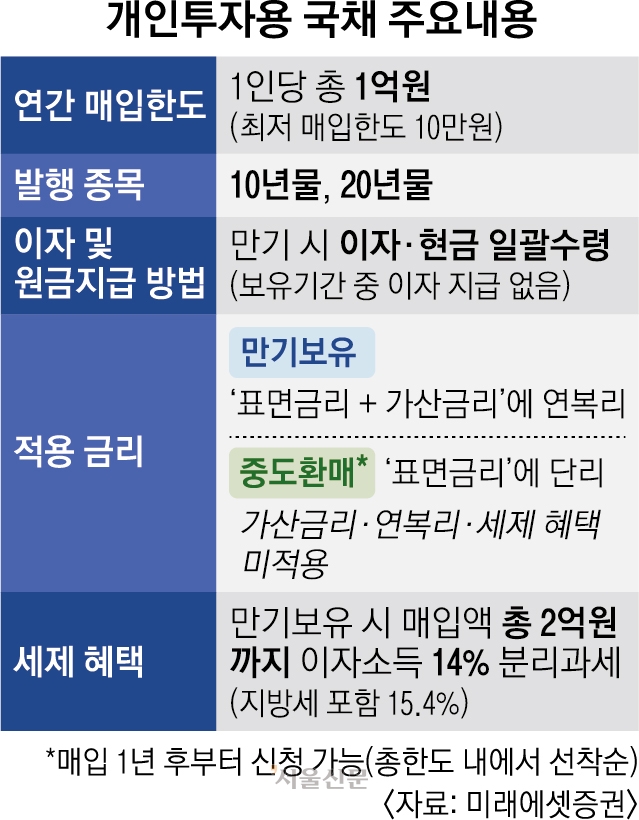

17일까지 10년·20년물 접수

공모주처럼 청약… 연간 1억까지

가산금리·연복리·분리과세 ‘장점’

중도 환매, 매입 1년 후 신청 가능

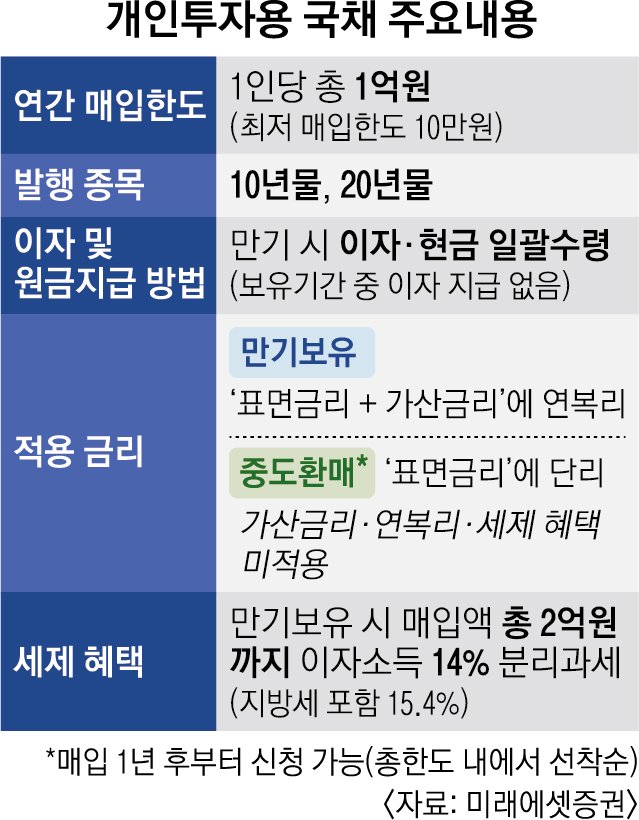

13일 개인투자용 국채 단독 판매 대행사인 미래에셋증권에 따르면 청약 접수는 17일까지 진행된다. 국채 만기는 10년물과 20년물 두 가지로 이달에는 각각 1000억원씩 11월까지 총 1조원이 발행된다.

개인투자용 국채를 사려면 미래에셋증권에 전용 계좌를 개설해야 한다. 판매 금액은 최소 10만원으로 10만원 단위로 늘릴 수 있다. 연간 구매 한도는 1억원까지다. 공모주처럼 청약으로 살 수 있고 접수는 매월 20일 기준 5영업일 전부터 3영업일 전까지 총 3일간 진행한다.

개인투자용 국채의 핵심은 장기 복리상품이라는 점이다. 만기까지 돈을 넣어 두면 표면금리에 가산금리를 더한 뒤 연복리를 적용해 목돈을 마련할 수 있다. 6월 발행 기준 표면금리는 10년물 3.540%, 20년물 3.425%에 가산금리는 각각 0.15%, 0.30%다.

기획재정부는 개인투자용 국채의 만기 수익률을 10년물 44%(세후 37%), 20년물 108%(세후 91%)로 예상했다. 이달 20년물 1억원어치를 구매하면 만기에 세전 기준 2억 780만원을 받을 수 있다. 매입액 기준 2억원까지 이자소득에 15.4%(지방소득세 포함) 분리과세가 적용되는 것도 장점이다. 노후 대비 용도나 자녀 학자금 마련, 목돈 일시 투자 등에 활용할 수 있다.

다만 개인투자용 국채는 일반 국채와 달리 소유권 이전이 제한돼 주의해야 한다. 최장 20년까지 돈이 묶일 수 있는데 중도환매를 할 경우 가산금리도, 복리도, 세제 혜택도 모두 적용받지 못한다.

정재익 미래에셋증권 수석매니저는 “중도 환매는 매입 1년부터 신청이 가능한데 그나마 선착순으로 조기 마감한다”며 “청약 신청 총액이 발행한도를 초과할 경우 모든 청약자에게 기준금액(300만원)을 일괄 배정하고, 잔여 물량은 청약액에 비례해 배정한다”고 밝혔다. 안재균 신한투자증권 연구원은 “당분간은 절세 효과를 노리는 고액 자산가 위주로 투자가 이루어질 것으로 보인다”며 “설정된 가산금리가 얼마만큼 일반 투자자의 흥행을 이끌 수 있을지 2~3개월가량 추이를 지켜볼 필요가 있다”고 말했다.

청약 접수 첫날 개인투자용 국채 10년물은 1032억 3500만원이 몰리며 발행 한도를 넘어섰다. 20년물은 227억 590만원의 청약금이 접수돼 상대적으로 저조했다.

2024-06-14 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지