한은 ‘금융안정보고서’

기업대출, 부동산 업종 중심 급증

가계는 주담대 수요 늘어나 증가

“소비·투자 위축… 경기 회복 발목”

금융불안지수도 올라 ‘주의’ 단계

“기업 PF 구조조정 등 선제 대응을”

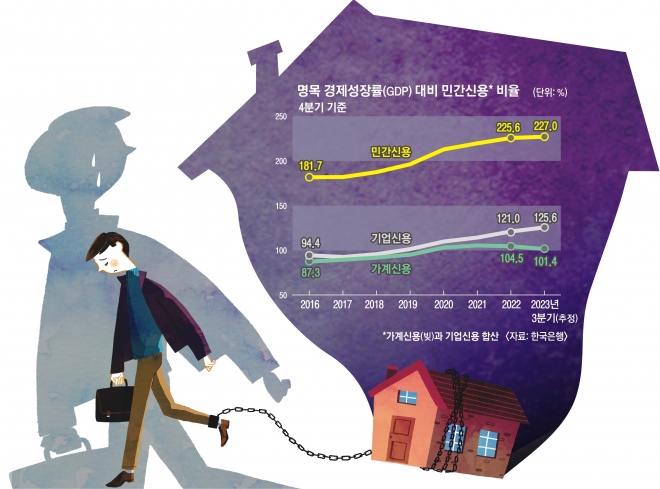

한국은행이 28일 금융통화위원회에서 의결한 ‘금융안정보고서’에 따르면 가계신용과 기업신용을 합한 민간신용의 명목 GDP 대비 비율(민간신용 레버리지)은 올해 3분기 말 227.0%로 추정된다. 이는 2분기 말(225.7%) 대비 1.3% 포인트 상승한 역대 최고치다.

특히 코로나19 팬데믹을 거치며 기업신용의 명목 GDP 대비 비율(기업신용 비율)이 가파르게 상승했다. 한은은 기업의 ‘디레버리징’(부채 감축)을 진행해 온 주요국의 흐름을 ‘역주행’한 것이라고 지적했다. 코로나19 팬데믹 직전인 2019년 4분기 101.3%였던 기업신용 비율은 매 분기 상승해 지난 2분기(124.0%) 역대 최고치를 기록했다. 이에 비해 국제결제은행(BIS)이 집계하는 43개국의 기업신용 비율은 2020년 4분기 109.8%까지 상승한 뒤 올해 2분기 96.8%까지 하락했다.

기업신용은 부동산 관련 업종을 중심으로 급증한 것으로 나타났다. 2019년 말에서 올해 3분기 말까지 부동산 업종의 기업대출은 총 175조 7000억원, 건설업은 44조 3000억원 증가해 분석 대상 업종의 전체 대출 증가 규모(567조 4000억원)의 38.8%를 차지했다.

가계신용의 명목 GDP 대비 비율(가계신용 비율)은 3분기 101.4%로 2021년 3분기에 기록한 역대 최고치(105.7%)보다 4.3% 포인트 하락했다. 부동산 경기가 얼어붙고 대출금리가 상승하면서 올해 1분기(101.5%)에 직전 분기 대비 3% 포인트 하락했다. 그러나 2분기 이후 특례보금자리론 등 주택담보대출 수요가 늘어나면서 좀처럼 하락하지 못하고 있다.

한은은 고금리가 이어지는 상황에서 민간 부문의 부채가 과도한 수준으로 불어나면서 경제 성장의 발목을 잡고 금융 시스템의 잠재적 위험요소로 작용할 수 있다고 지적했다. 한은은 “가계신용의 증가세가 기대만큼 떨어지지 않으면서 형편이 어려운 대출자를 중심으로 연체율이 오르고 있다”면서 “가계의 소비와 기업의 투자 여력이 위축되면서 경기 회복을 어렵게 할 수 있다”고 강조했다.

이를 반영하듯 금융시스템의 단기적인 안정 상황을 나타내는 금융불안지수(FSI)는 11월 19.3으로 5월(17.8) 대비 소폭 상승했다. FSI는 12를 넘으면 ‘주의’ 단계, 24를 넘으면 ‘위험’ 단계로 분류된다. 지난해 레고랜드 사태 당시 24.3을 기록한 바 있다. 한은은 가계대출에 대해 ▲총부채원리금상환비율(DSR) 적용 범위 확대 ▲스트레스 DSR 도입 ▲DSR 규제가 적용되지 않는 가계대출 축소 등이 필요하다고 지적했다. 기업대출에 대해서는 부실 프로젝트파이낸싱(PF) 사업장에 대한 선제적인 구조조정을 주문했다. 한은은 “과도한 가계부채는 소비 여력 축소를 통해 성장을 저해하고 금융 시스템의 취약성도 키우는 만큼 총부채원리금상환비율 규제 정착 등을 통해 가계대출 증가 폭을 적정 수준으로 관리할 필요가 있다”고 밝혔다.

2023-12-29 6면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지