주금공 보금자리론 한도 축소 검토 왜

주택금융공사 홈페이지 캡처

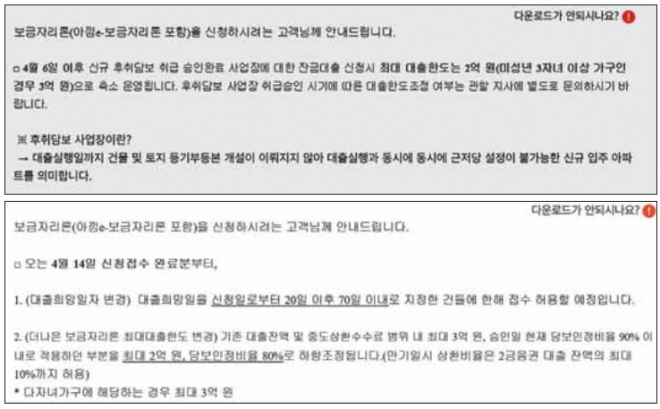

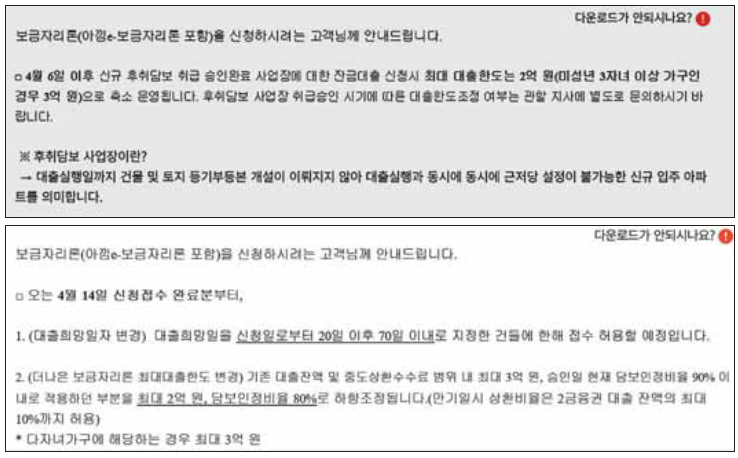

한국주택금융공사가 신규 아파트에 대한 보금자리론 한도를 축소하겠다며 지난 1일 홈페이지에 올린 공지문(위). 9일에는 무기한 연기로 방침이 변경되면서 공지에서 이 내용이 삭제됐다.

주택금융공사 홈페이지 캡처

주택금융공사 홈페이지 캡처

주금공이 신규 아파트 보금자리론 한도를 축소하려는 건 대출과 동시에 근저당을 설정할 수 없기 때문이다. 신규 아파트는 대출 실행일까지 건물과 토지 등기부등본이 개설되지 않는 경우가 많아 먼저 돈을 빌려주고 나중에 근저당을 설정하는 ‘후취담보’로 진행된다. 주금공 측은 “등기부등본이 개설된 건물보다 위험도가 높은 만큼 대출 한도를 낮춰 보금자리론의 건전성을 높이자는 취지”라고 설명했다. 하지만 신규 아파트 입주를 앞둔 사람들은 차별이라며 강하게 반발하고 있다. 경기도의 한 아파트 분양을 받은 정모(41)씨는 “근저당 설정 시기가 조금 늦을 뿐 기존 건물과 똑같이 담보를 잡히는데 주금공이 서민을 위한 정책 모기지인 보금자리론을 시장 논리로만 접근한다”며 “보금자리론 개악을 막기 위해 청와대 국민청원 등을 이용한 민원 운동을 펼칠 것”이라고 분개했다.

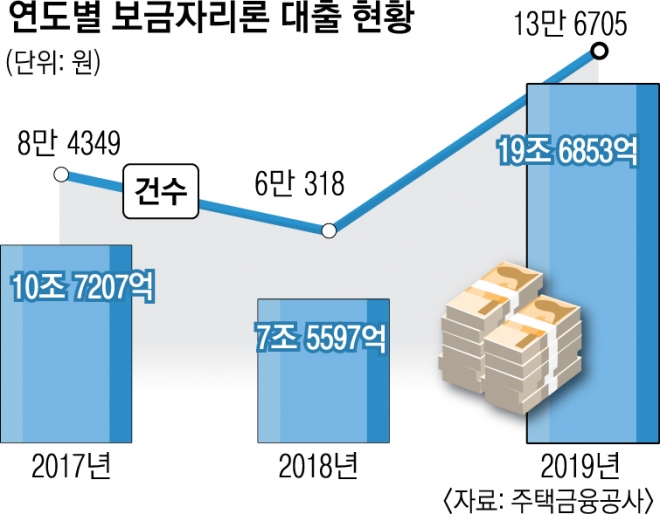

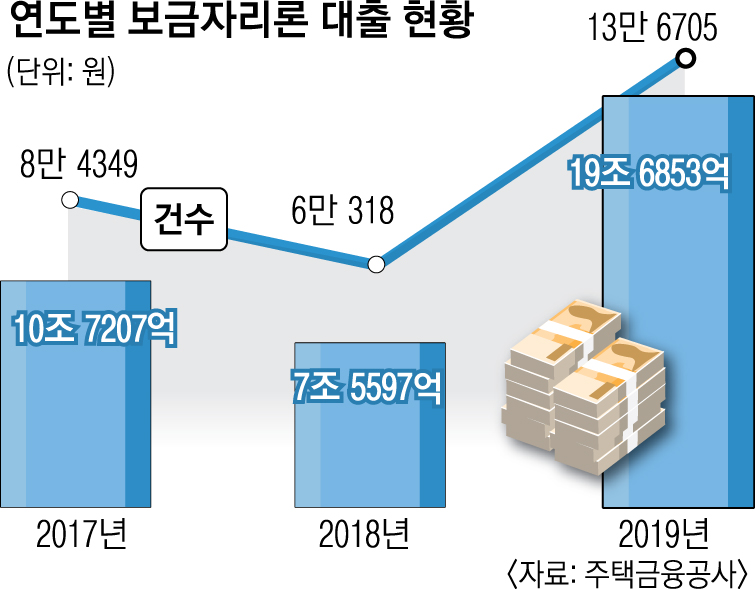

한도 축소의 다른 이유로는 최근 이용자가 급격하게 증가한 것을 들 수 있다. 2018년 6만 318건이었던 신청 건수가 지난해 13만 6705건으로 2배 이상 증가했다. 같은 기간 대출액도 7조 5597억원에서 19조 6853억원으로 2.6배 늘었다.

주금공이 디딤돌대출과 보금자리론 동시 이용 금지 계획을 세운 것도 서민들에게 상당한 부담이 될 전망이다. 디딤돌대출 한도는 최대 2억원에 불과해 자금이 부족한 서민은 보금자리론과 동시에 이용하며 이자를 아끼고 있다. 예를 들어 5억원 아파트를 구매하려는 사람이 3억원을 대출받아야 할 경우 2억원은 디딤돌대출, 1억원은 보금자리론으로 빌리는 것이다.

디딤돌대출은 본인과 배우자 합산 연 소득이 6000만원(신혼부부, 생애최초 등은 7000만원) 이하인 무주택 세대주가 5억원 이하 주택을 구매할 때 이용할 수 있다. 보금자리론은 연 소득 7000만원(맞벌이 신혼부부 8500만원) 이하면서 주택가격 6억원 이하일 때 가능하다. 이런 제한 때문에 ‘서민들의 내 집 마련의 도구’로 불린다.

세종 임주형 기자 hermes@seoul.co.kr

2020-04-10 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지