![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

1300조 중 변동금리 최대 800조

빚은 느는데 실질 소득은 제자리“은행들 가산금리 올려 수익 보전

1~2월 금리 쇼크 현실화 가능성”

집값까지 하락 땐 최악 상황 우려

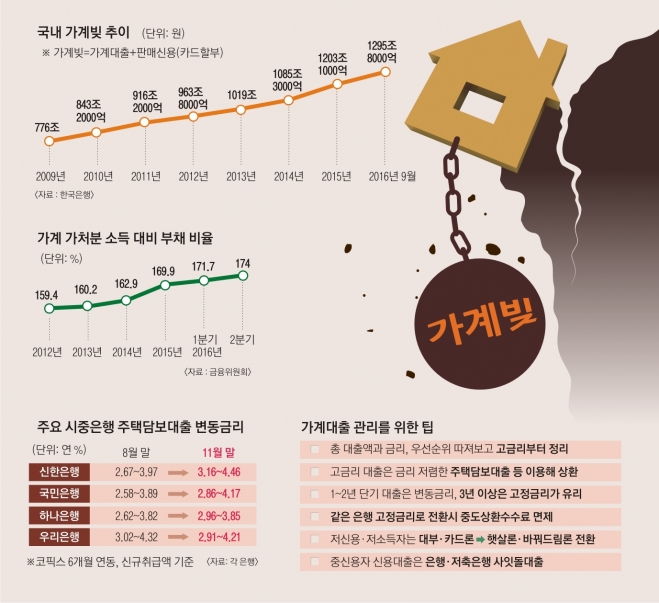

미국 연방공개시장위원회(FOMC)의 기준금리 인상으로 1300조원을 넘어선 우리 가계부채에 빨간불이 켜졌다. 올 9월 말 현재 가계부채는 1295조 7531억원이다. 10~11월에 은행권에서만 16조 3000억원 증가했으니 잔액은 이미 1300조원을 훌쩍 넘었다. 불과 1년 새 100조원 이상 불어난 것이다. 이 가운데 금리 상승 위험에 고스란히 노출돼 있는 변동금리 대출금은 700조∼800조원이다. 금리가 1% 포인트만 올라도 추가 이자 부담이 연간 7조~8조원 생기는 셈이다.

이렇듯 빚 부담은 늘어나는데 소득은 제자리다. 한국은행에 따르면 실질 소득 증가율은 지난해 3분기 이후 계속 0%다. 2012년(159.4%)까지만 해도 160%를 밑돌던 가계의 가처분 소득 대비 부채비율은 올 6월 말 기준 174%로 껑충 뛰었다. 빚 갚을 능력이 급격히 악화됐다는 의미다. 전성인 홍익대 경제학 교수는 “경기 침체와 부실 우려 등으로 은행들도 내년에 대출자산을 선뜻 늘릴 수 없는 처지라 가산금리를 올리는 방식으로 수익을 보전하려 할 것”이라면서 “가계가 아무리 허리띠를 졸라매도 금리 충격은 피할 수 없을 것”이라고 우려했다.

김동원 고려대 경제학 초빙교수는 “이달 미국 금리 인상은 어느 정도 국내 시장에 선반영됐다”면서 “미국이 일각의 예상대로 이르면 내년 3월 추가 금리 인상에 나설 경우 그보다 한두 달 앞서 우리 가계부채의 금리 쇼크가 현실화될 수 있다”고 경고했다.

전문가들이 가장 두려워하는 시나리오는 금리 쇼크와 집값 하락이 같이 오는 경우다. 전체 가계부채 중 주택담보대출은 약 42%(544조 3000억원)다. 박원갑 국민은행 수석부동산전문위원은 “가뜩이나 잇단 대출 규제와 입주물량 증가, 정국 혼란 등으로 주택시장이 휘청거리고 있는데 금리 인상 악재까지 터지면 주택 거래 감소, 집값 하락 등의 악순환이 생길 수 있다”고 내다봤다. 집값이 주택담보인정비율(LTV) 70% 이하로 내려가면 대출자는 대출 원금 중 일부를 토해내야 한다.

‘풍선효과’(은행 대출 억제에 따른 수요 이동)로 부풀어오른 2금융권 대출도 걱정거리다. 올 9월 말 농·수·신협 및 저축은행 등의 가계대출 잔액은 277조 7000억원이다. 석 달 전보다 11조원이나 급증했다. 정부가 부랴부랴 꺼내든 가계부채 대책(고정금리+원리금 분할상환 유도)은 2금융권의 경우 새해부터나 적용된다. 2금융권에는 신용도가 낮은 고령층이나 영세 자영업자, 저소득층, 다중채무자 등 금융취약계층이 다수 포진해 있다.

조영무 LG경제연구원 연구위원은 “그동안 가계부채를 주택담보대출이 주도해 온 탓에 정부의 대책도 주택담보대출에만 방점이 찍혀 있었다”며 “정부가 당장 대출을 틀어쥐는 것만 고민할 것이 아니라 가계부채 중 가장 부실 위험이 높은 취약계층에 만기 연장 및 이자 유예, 전환대출 확대 등의 적극적인 처방을 모색해야 할 때”라고 주장했다. 박창균 중앙대 경제학 교수는 “당장 눈앞의 불(부실 위험)을 끄는 것도 중요하지만 부실 발생 이후 시장 후폭풍을 최소화하는 사후대책도 미리 고민해야 한다”고 지적했다.

이유미 기자 yium@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2016-12-16 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지