美 금리인상에 금융권 ‘들썩’… 내 대출금은 어떻게 해야 하나

미국 기준금리 인상으로 시중은행 금리가 슬금슬금 오르면서 변동금리 대출자들의 가슴이 출렁이고 있다. 이들의 가장 큰 관심은 “내 대출 금리가 앞으로 얼마나 오를까”이다. 변동금리를 유지할지 아니면 고정금리로 갈아타야 하는지 선택의 기로에 놓여 있는 셈이다. 전문가들은 대출 잔액과 만기를 따져 개별 사정에 맞게 금리를 선택하라고 조언한다.

코픽스 금리가 올랐다는 것은 은행 대출금리가 상승했다는 것을 의미한다. 실제 국민은행의 주택담보대출 변동금리는 올 7월 연 2.44~3.75%로 최저치를 기록하다 최근 연 2.96~4.27%(21일 기준)까지 0.52% 포인트 올랐다. “한국은행이 지난 6월 이후 기준금리 1.5%를 계속 유지하고 있지만 시장금리는 미국 기준금리 인상을 미리 반영해 일찌감치 오른 탓”(신현조 우리은행 잠실PB센터 팀장)이다.

변동금리 대출자들의 이자 부담이 늘고 있다는 얘기지만 그렇다고 대출금리 오름세가 지속되기는 어렵다.

소환영 우리은행 개인영업전략부 팀장은 “한은이 금리를 계속 동결한다면 대출금리(변동)도 현 수준에서 0.3% 포인트(금융채 오름폭)를 벗어나 크게 오르기는 힘들 것”이라며 “당분간 대출금리도 시장금리에 따라 하락과 상승을 반복하는 횡보세를 그릴 것”이라고 내다봤다. 실제 금융채(1년물) 금리는 미국 기준금리 인상 직전이었던 지난 11월 말 1.82%까지 올랐다가 21일 현재 1.74%로 떨어졌다. 미국 기준금리 인상과 관련한 ‘불확실성’이 해소돼서다.

금리 오름세에 놀라 고정금리 갈아타기를 고민하는 대출자라면 무턱대고 은행 창구로 달려갈 것이 아니라 꼼꼼히 따져 볼 부분이 적지 않다.

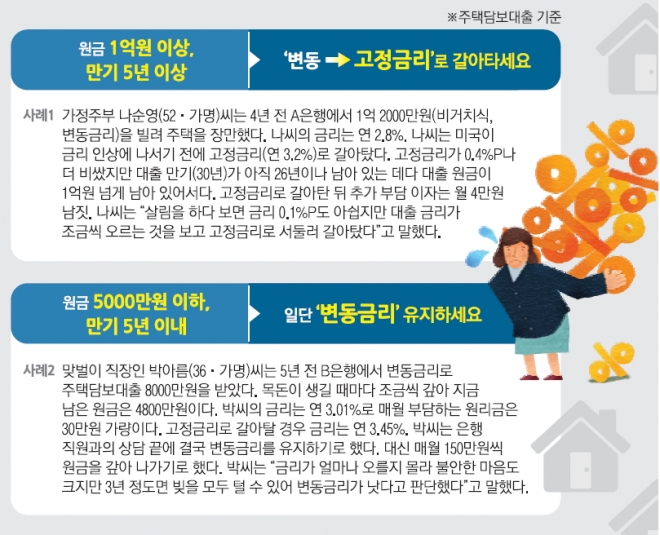

‘대출 잔액 5000만원 이하, 대출 만기(대출 상환 계획) 5년 이내’인 대출자라면 당장은 관망하는 게 낫다. 송미정 하나은행 PB부장은 “최근 정부의 경제정책 방향이 물가 잡기에서 물가 띄우기로 돌아선 만큼 한은이 기준금리를 추가 인하할 가능성도 배제할 수 없다”며 “변동금리 대출자라도 내년 초 시장 상황을 살펴본 뒤 갈아타도 늦지 않다”고 제안했다.

다만 여유 자금이 생기는 대로 원금을 갚아 나가거나 매월 생활비 중 일정 금액을 ‘적금에 납입하듯’ 원금 상환 비용에 할당하라는 조언이다. 중도상환 수수료 부과기간(3년)이 남아 있어도 1년마다 대출 잔액의 10% 범위에서 수수료 적용 없이 원금을 갚을 수 있다. 미리 대출 원금 규모를 줄여 나가면 추후 금리가 인상되더라도 이자 상승 부담을 헤지할 수 있어서다.

‘대출 잔액 5000만원 이상, 대출 만기 5년 이상’인 대출자라면 고정금리로 갈아타 불확실성을 해소하는 게 현명하다. 이 경우 금리가 0.3~0.5% 포인트 정도 올라간다. 대출 원금이 1억원이라면 매월 2만 5000~4만 2000원가량 이자를 추가 부담하는 셈이다.

유흥영 신한PWM파이낸스센터 PB팀장은 “5년 이상 중장기로 봤을 때 금리 인상은 거스를 수 없는 추세”라며 “현재 3%대 초중반에서 고정금리로 갈아타도 사상 최저금리 수준”이라고 강조했다.

이유미 기자 yium@seoul.co.kr

김헌주 기자 dream@seoul.co.kr

2015-12-22 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지