![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

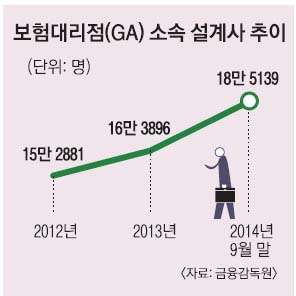

덩치 커진 GA… 불완전판매·甲질 심해지는데

얼마 전 한 대형 보험사의 자동차보험에 가입한 고객이 가로수를 들이받는 사고를 낸 뒤 보험금을 청구했습니다. 그런데 고객이 가입한 상품에는 해당 사고에 대한 보장이 없어 보험금을 지급할 수 없었습니다. 알고 보니 법인대리점(GA)에서 상품을 제대로 설명하지 않고 판매했던 것입니다. 결국 보험사가 피해 보상을 한 뒤 해당 GA에 구상을 청구했는데, GA는 외려 “구상 책임을 면제해 주지 않으면 당신네 보험을 팔지 않겠다”며 배짱을 부리고 있습니다.

이에 GA에 정식으로 금융사 간판을 달아 주고, 대신 판매 책임도 함께 부여하는 방안이 거론되고 있습니다. ‘보험상품중개업’을 공식 도입하자는 것이지요. 일정 요건을 갖춘 GA에는 보험상품중개업자 자격을 주고 그에 부합하는 책임도 물리자는 것입니다.

그런데 GA는 물론이고 보험사와 보험중개사 모두 못마땅한 눈치입니다. 보험사 입장에서는 판매 대리 역할을 하던 GA가 보험사들과 동등한 지위를 부여받을 경우 가격 협상권 등을 들고나올 것을 우려합니다. 지금도 GA의 횡포가 심한데 더욱 심화될 거라는 거지요. 보험중개사들도 “기존에 보험중개업이 있는데 일반보험과 전문보험을 구분해 또 다른 중개업을 만들게 되면 분류가 모호해진다”고 주장합니다. GA 역시 금융사가 되면 조건과 제재만 까다로워질 뿐 큰 실익이 없다고 생각합니다.

앞서 2008년에도 비슷한 개념의 보험판매전문회사법이 발의됐지만 업종 간 이해관계가 첨예하게 대립하면서 국회 문턱을 넘지 못했습니다. 익명을 요구한 한 보험 전문가는 “장기적으로는 GA를 중개업자로 인정해야겠지만 그에 앞서 감시의 사각지대에서 무분별하게 난립하고 있는 GA를 일부 구조조정할 필요성이 있다”고 조언합니다.

신융아 기자 yashin@seoul.co.kr

2015-05-26 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)