![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

“통화 녹음 때 대학생이라고 답하지 마세요”… 제재 피하는 법까지 알려주는 저축은행

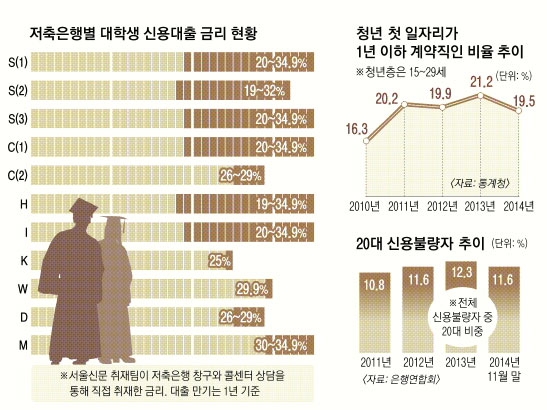

얼마 전 제대해 오는 3월 복학을 준비 중인 대학생 장호준(25·가명)씨는 집에서 생활비와 용돈을 받을 형편이 못 된다. 아버지 사업이 부도났기 때문이다. 겨울방학 때라 시급 6000원짜리 아르바이트 자리도 구하기가 쉽지 않았다. 고민 끝에 장씨는 서울의 한 저축은행 영업점을 찾았다. 창구 직원은 “(금융 당국의 지도 때문에) 분위기가 좋지 않으니 창구에서 직접 대출은 어렵지만 콜센터를 통한 대출은 가능하다”고 안내했다. 영업점을 나선 뒤 장씨는 채 30분이 지나지 않아 이 저축은행 콜센터 상담원의 전화를 받았다. 소득을 묻는 질문에 “아르바이트를 못 구해 전혀 없다”고 답했지만 콜센터 직원은 “휴대전화 요금 연체 기록이 없으면 (대출이) 가능하다”고 설명했다. 장씨는 결국 이 저축은행에서 연 29%의 금리로 300만원을 빌렸다.

금융감독원은 지난해 9월부터 저축은행에 “대학생 신규 대출을 가급적 취급하지 말라”고 지도하고 있다. 저축은행의 연 20~30%대 고금리 신용대출 대신 한국장학재단과 미소금융중앙재단 등 연간 최고금리가 6.5%인 공적 대학생 지원제도로 학생들을 유도하기 위해서다. 대학생 전용 상품을 운용하는 저축은행도 연간 최고금리가 20%를 넘지 못하도록 못 박았다. 금감원 측은 “지난 연말에도 저축은행 대주주를 소집해 점검해 봤지만 대학생 대출을 취급하는 곳은 3곳에 불과했고 최고금리도 20%를 넘지 않았다”며 서울신문의 취재 결과에 대해 “그럴 리 없다”고 반박했다.

하지만 현실은 달랐다. 저축은행들은 우회적인 방식으로 대학생들에게 여전히 고금리 대출 장사를 하고 있었다. 주로 이용하는 방법은 콜센터를 통한 대출이다. 콜센터가 없는 중소 저축은행은 중개업체를 거쳐 대학생 고객을 유치하고 있었다.

저축은행 D·M·S·H·I사 등 5곳의 대출 상품을 파는 한 중개업체는 대학생들에게 “전화가 오면 절대 대학생이라고 대답하면 안 된다. 원칙적으로 대학생에게는 대출이 안 된다”고 ‘친절하게’ 당국의 눈을 피하는 법까지 알려줬다. 이 업체는 “대출 절차가 진행되면 통화 내용이 녹음되고 금감원이 나중에 이를 체크한다”며 “이 부분만 잘 넘기면 100% 대출이 된다”고 강조했다. 이 업체가 파는 대출 상품 금리는 연 26~34.9%이다. 대학생 대출을 일반인 신용대출로 ‘위장’해 금융 당국의 감시를 피하고 있는 것이다.

심지어 소득이나 상환 능력이 아닌 ‘학력’에 따라 금리에 차등을 뒀다. 대학 재학생은 26%, 대졸은 28%, 고졸은 법정 최고금리인 34.9%다. 소득이 없어도 ▲휴대전화 요금 연체기록이 없거나 ▲3개월 이상 아르바이트를 하고 있거나 ▲기존 은행 계좌에 입출금 내역이 10건 이상이면 대학생 신용대출이 가능했다. 그나마 대출 기준이 엄격하다는 대형 저축은행도 마찬가지였다. 그런데도 당국은 전혀 실태를 파악하지 못한 채 “믿을 수 없다”는 말만 되풀이했다.

대학생을 상대로 한 고금리 장사가 사라지지 않는 이유는 수요와 공급의 ‘일치’ 때문이다. 2011년 ‘저축은행 사태’ 이후 저축은행의 주요 먹거리였던 부동산 프로젝트파이낸싱(PF)이 막혔다. 지난해 8월 주택담보인정비율(LTV)과 총부채상환비율(DTI)이 완화되면서 주택담보대출 고객마저 시중은행에 대거 빼앗겼다. 먹거리가 줄다 보니 대학생 대출 장사의 유혹에서 벗어나지 못하는 것이다.

대학생들 입장에서는 정부가 권유하는 공적 지원제도의 문턱이 여전히 높다. 연 2.9% 금리인 한국장학재단의 ‘든든학자금’(취업 후 상환 조건)은 가계소득 8분위 이하, 직전 학기 12학점 이수에 C학점 이상일 때에만 신청이 가능하다.

한 저축은행 관계자는 “금융 당국이 요구하는 대학생 대출 금리는 역마진이 발생하는 수준”이라며 “차라리 대학생 대출 금리를 20%대로 하되 법정 최고금리보다는 낮은 선에서 상한선을 책정하는 게 현실적”이라고 주장했다. 장상환 경상대 경제학과 교수는 “공적 영역의 대학생 지원 제도는 수혜 대상이 적다”며 “정부가 학자금 용도로 저축은행을 이용하는 대학생들에게는 금리를 이차 보전하는 방법도 고려할 만하다”고 조언했다.

이유미 기자 yium@seoul.co.kr

안원경 인턴 기자 cocang43@seoul.co.kr

2015-01-15 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)