![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

실효성 있을까

정부는 27일 “가계의 소득 대비 부채 비율을 2017년 말까지 현재보다 5% 포인트 하향 안정 관리될 수 있도록 하겠다”고 밝혔다. 그러나 고용률 70% 달성과 경제 혁신 3개년 계획으로 가능할 것이라는 교과서적인 답변 외에 뚜렷한 근거를 제시하지 못했다. 김용범 금융위원회 금융정책국장은 “(5% 포인트 하향은) 종합적인 인식의 반영이고 여러 가지 상품을 통해 지표를 관리하겠다는 취지”라고 말했다.

한국의 가처분 소득 대비 가계부채 비율은 2008년 149.7%에서 2009년 154.1%, 2010년 158.0%, 2011년 162.9%, 2012년 163.8% 등으로 해마다 상승하고 있다.

또 일부 대책은 2011년 6월 가계부채 대책의 재탕 수준이었다. 특히 기간 연장에 따른 목표치 수정이 두드러졌다. 은행권 주택담보대출의 고정금리 대출·비거치식 분할상환 대출의 연도별 목표치를 2016년 말 30%(2011년 대책)로 했다가 이번에는 2017년 말 40%로 상향 조정했다.

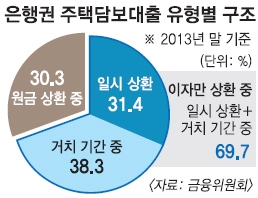

문제는 목표 달성이 쉽지 않다는 데 있다. 지난해 말 기준으로 은행에 이자만 내는 대출은 전체 69.7%로 2010년 말(79.5%) 대비 9.8% 포인트 떨어졌다. 연간 3.3% 포인트 하락한 것으로, 정부 목표치와는 거리가 있어 보인다.

시장의 흐름과도 반대다. 정부 말만 믿고 따랐다가는 낭패를 볼 수도 있다는 얘기다. 정부는 외부 충격에 영향을 많이 받는 변동금리를 고정금리로 유도하고 거치 기간을 없애 가계부채의 질을 끌어올리겠다는 의도이지만, 시장금리는 여전히 하락 추세다. 정부 정책을 믿고 변동금리를 고정금리로 바꾸면 이자만 더 내는 결과를 초래할 수도 있다. 시장금리가 올라가면 고정금리가 유리하고 내려가면 변동금리가 유리한 구조이기 때문이다.

직장인 이모(45)씨는 2011년 8월 정부의 가계부채 대책을 믿고 A은행에서 주택담보대출 1억원을 변동금리 대신 3년 고정금리로 받았다. 2011년 8월 변동금리는 4.90%(코픽스 3개월 3.70%+가산금리 1.20%)였던 반면 고정금리는 5.19%였다. 당시 한국은행 기준금리는 3.25%로 2008년 11월(4.00%) 이후 가장 높았다. 지난 3년간 기준금리는 2.50%로 떨어졌고, 이에 따라 A은행의 변동금리도 3.86%까지 낮아졌다. 이로 인해 이씨는 2011년 8월부터 이달까지 고정금리 대출 이자액으로 1340만 7500원을 냈다. 이씨가 변동금리(지급액 1154만 9166원)를 선택했다면 185만 8334원을 덜 냈을 것이라는 계산이 나온다. A은행 PB팀장은 “연말정산 환급세액에서는 이씨가 고정금리로 바꿔 변동금리를 택했을 때보다 총 24만원 정도 더 돌려받았을 것”이라면서 “그럼에도 전체적으로는 160만원 정도 손해를 봤다”고 설명했다. 금융위 관계자는 “지난 3년간 금리가 하락할 것이라는 예측을 못했다”면서 “변동금리에서 고정금리 선택에 따른 비용 증가는 일종의 보험으로 생각하면 된다”고 말했다.

김경두 기자 golders@seoul.co.kr

2014-02-28 3면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - “여성 3명과 3년째 연애 중” 유명 가수 고백…커플 사진까지 공개 [포착]](https://img.seoul.co.kr/img/upload/2026/05/15/SSC_20260515093656_N2.jpg.webp)