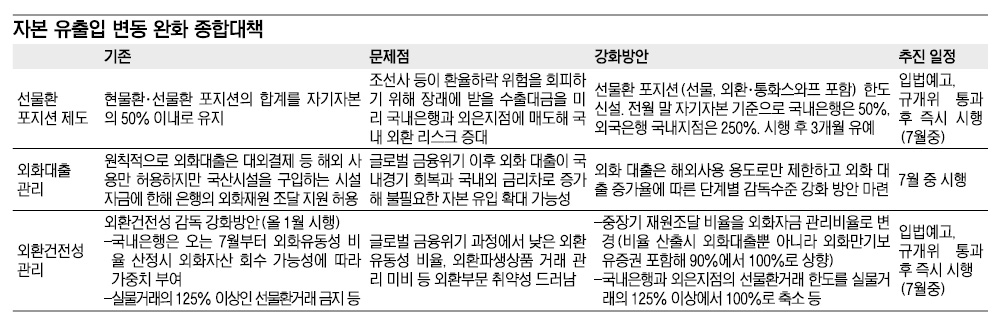

정부가 13일 국내 외환시장의 투기적 요인을 차단하는 특단의 조치를 내놨다. 급격한 자본유출입의 변동성을 줄이기 위해 선물환포지션(자기자본 대비 선물환비율) 한도를 국내은행은 자기자본의 50%, 외국은행 국내지점은 250%로 제한하되, 기존 거래분은 2년까지 보유를 허용하기로 한 것 등이 핵심이다. 관련 세칙을 내달까지 고치고 3개월간의 유예기간을 거쳐 10월부터 본격 시행에 들어간다(표 참조).

이미지 확대

임종룡(왼쪽) 기획재정부 1차관이 13일 오후 과천종합청사에서 자본유출입 변동성 완화 방안에 대해 기자들에게 설명하고 있다. 역외시장 등의 영향을 최소화하기 위해 이례적으로 일요일에 전격 발표했다. 권혁세(가운데) 금융위원회 부위원장, 김용환(오른쪽) 금융감독원 수석부원장, 이주열 한국은행 부총재 등이 동석했다. 기획재정부 제공

닫기이미지 확대 보기

임종룡(왼쪽) 기획재정부 1차관이 13일 오후 과천종합청사에서 자본유출입 변동성 완화 방안에 대해 기자들에게 설명하고 있다. 역외시장 등의 영향을 최소화하기 위해 이례적으로 일요일에 전격 발표했다. 권혁세(가운데) 금융위원회 부위원장, 김용환(오른쪽) 금융감독원 수석부원장, 이주열 한국은행 부총재 등이 동석했다. 기획재정부 제공

이미지 확대

닫기이미지 확대 보기

정부의 조치는 ‘돈벌이’를 위한 투기적 단기자금의 빈번한 유출입으로 국민경제의 펀더멘털이 휘청대는 사례가 적지 않다는 판단에서 비롯됐다. 외국은행 국내지점(외은) 등 일부 반발이 있긴 하지만, 시장개방과 자본자유화라는 기존의 큰 틀을 유지하면서 투기적 요소만 차단한다는 점에서 국제적인 논란은 없을 것이라는 게 정부의 판단이다.

소규모개방경제(Small Open Economy)인 우리나라의 경우 자본유출입 변동성이 너무 커 위기의 주요 원인으로 작용해왔다.

1997년 외환위기 때 214억달러가, 2008년 미국발 금융위기 때는 4개월 만에 695억달러가 각각 빠져나가면서 시장이 마비되는 등 충격이 컸다. 1998년부터 2008년까지 국내로 유입된 외화는 2200억달러였던 점을 감안하면 유출은 순식간에 이뤄진 셈이다. 호황기에는 자본이 과다하게 유입되고 불황기에는 급격히 유출돼 금융·외환시장이 변동하고 실물경제가 다시 영향을 받는 악순환이 되풀이된 것은 소규모 개방경제의 한계이기도 하다.

기획재정부 등에 따르면 외화가 국내로 유입되는 경로는 주식시장(6월 초 기준 2800억달러), 채권시장(〃 600억달러), 금융기관·기업 등이 무역금융이나 선물환거래 등을 위해 달러를 빌려오는 차입시장(〃 1500억달러) 등이다. 차입시장의 절반가량이 단기자금 성격이 강한 선물환거래에 따른 환헤지(환율 변동에 따른 리스크를 회피하는 것)다. 환헤지의 90%가량이 조선업종의 수출기업과 자산운용사들이다.

선물환거래는 조선회사 등 수출기업들이 미래에 받을 수출대금(달러)이 환율 하락으로 손해를 보는 것을 피하기 위해 현재의 환율로 은행에 파는 일종의 파생상품이다. 수출기업이 은행과 선물환거래를 하면 은행은 외국은행 등에 그만큼 달러를 빌려와 환헤지를 한다.

정부의 조치는 조선업종의 수출기업과 외은을 겨냥하고 있다. 수출기업은 금융기관을 통해 엄청난 규모의 선물환거래를 하면서 시장을 출렁대게 하고, 외은은 본점에서 단기자금을 끌어다가 수출기업을 상대로 ‘돈벌이’를 하고 있지만 정작 위기 때는 돈을 빼내 가는 바람에 시장을 불안하게 만든다는 게 정부의 시각이다. 이에 따른 충격은 시장참가자들이 고스란히 떠안아야 하고, 정부는 떨어진 대외신인도를 높이기 위해 또 다시 고생해야 한다는 것이다. 지난해 말 기준으로 외은의 자산규모는 100조원으로 순이익을 2조원가량 남겼다.

반면 국내 은행의 자산은 1800조원이지만 순이익은 7조원에 불과하다. 정부가 단기자금으로 막대한 이익을 챙기다가 시장이 좋지 않을 때는 급격하게 돈을 빼내 우리 경제를 휘청대게 하는 주범이 외은이라고 보는 이유가 여기에 있다.

정부는 단기자금의 부작용을 최소화하면 외환 건전성이 제고될 수 있다고 말한다. 과다한 유입을 막으면 시장의 상황이 좋지 않을 때 충격을 덜 받고, 2700억달러에 이르는 외환보유고를 덜 쌓아도 된다는 것이다. 외환보유고 관리비용만도 연간 2조~3조원이 들어간다. 정부는 몇 주간에 걸쳐 수출기업과 외은 등을 대상으로 시장에 미칠 영향 등에 대해 충분히 시뮬레이션을 했기 때문에 큰 영향은 없을 것이라고 밝혔다.

임종룡 기재부 1차관은 “이번 조치는 시장관리라는 규제 차원이 아니라 시장개방에 따른 관리수단을 확보하는 것”이라고 말했다.

이어 “썰물(안정) 때 둑을 쌓아 밀물(위기)을 막는다는 의미도 있으며, 미국의 볼커룰 등 자본 유출입에 따른 리스크 시스템 강화는 국제적으로도 공감대를 이루고 있어 국제적 논란이 될 소지는 없다.”고 말했다.

학계도 비슷한 시각이다. 세계적인 흐름인 자본통제 움직임에 맞춰 관련 규제를 도입한 것은 시의적절하며 자본 유출입의 변동성을 완화하는 데 도움이 될 것이라고 평가한다. 외환시장 일각과 외은 등은 인위적인 자본통제는 정상적인 자금 흐름을 막을 뿐 아니라 투기자금을 부추기는 부작용을 낳을 수 있다고 우려한다.

외은은 선물환포지션 한도를 신설해도 환헤지를 원하는 수출기업들이 해외 금융기관과 거래할 경우 달라질 게 없지 않으냐고 주장한다. 다만 시장에서는 이번 조치가 원·달러 환율에 미치는 영향은 제한적이지만 채권시장에서는 외국인의 수요 위축으로 단기금리가 상승할 가능성이 있을 것으로 보고 있다.

오일만기자 oilman@seoul.co.kr

2010-06-14 10면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)