[인구가 모든 것의 모든 것이다]

정부, 과거 생애주기 정책에 집착

저출산 정책은 되레 미혼 권하고

노인 복지는 소득절벽 기간 늘려

끼워맞추기 정책, 현실과 엇박자

맞벌이는 청약 혜택 충족 어렵고

각각 집 가지고 결혼 땐 稅 급증

65세 일괄 노인복지는 빈곤 키워

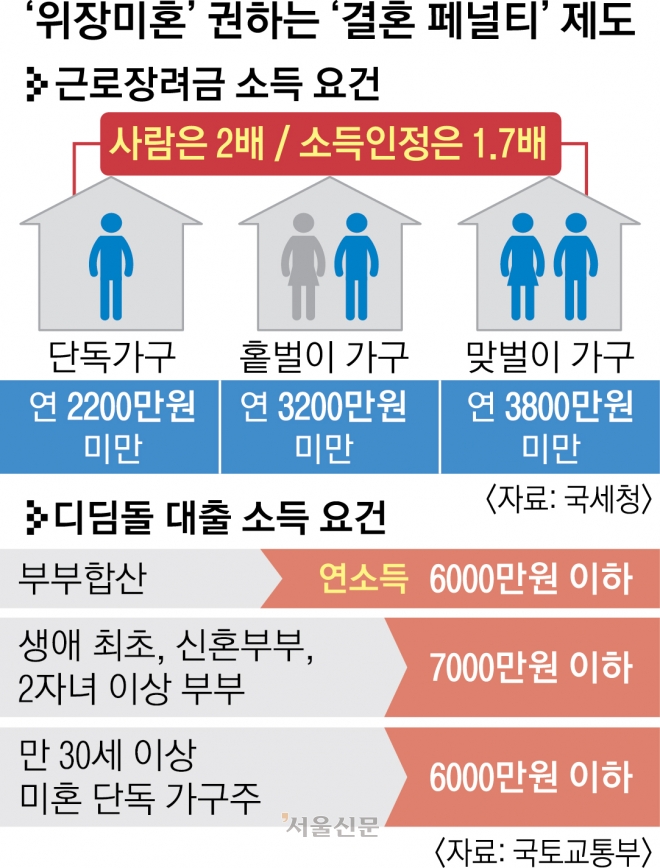

‘위장미혼’ 권하는 ‘결혼 페널티’ 제도

A씨가 뒤늦게 체감했을 뿐 ‘적령기의 실종’은 최근 십수년 동안 서서히 나타난 엄연한 현실이다. 의무교육 과정을 비롯해 진학률이 70% 이상이라는 대입까지는 또래 개념이 형성되지만 이후 결혼, 출산, 취업, 은퇴에 관한 적령기 인식은 빠르게 사라지고 있다. 평균수명이 길어지고 건강한 고령 인구가 증가하면서 특정 ‘연령’에 맞춘 생애주기의 개념이 해체되는 모습인데, 이 같은 ‘적령기의 실종’ 인식이 유독 정부 정책에서만 수용되지 않고 있는 모습이다.

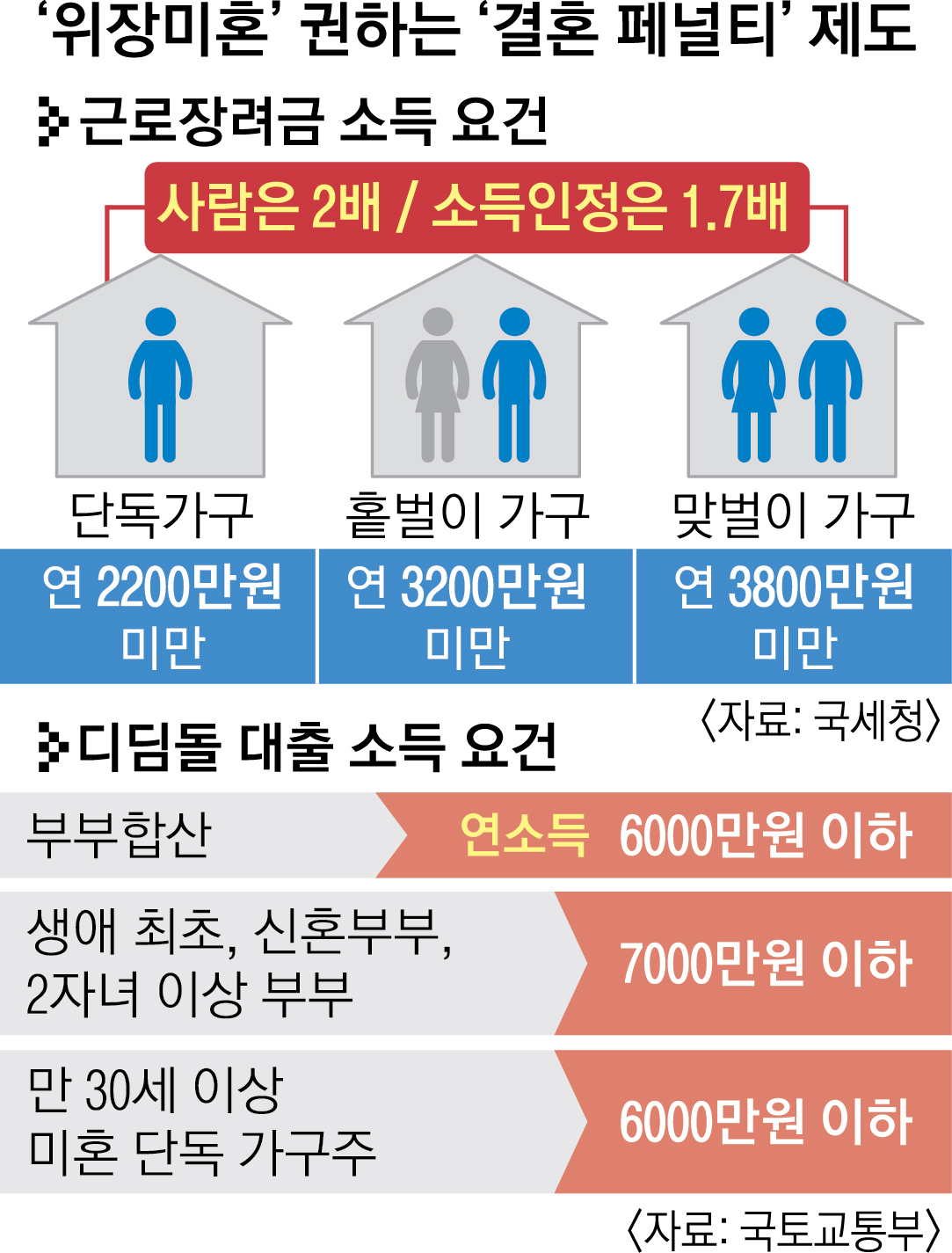

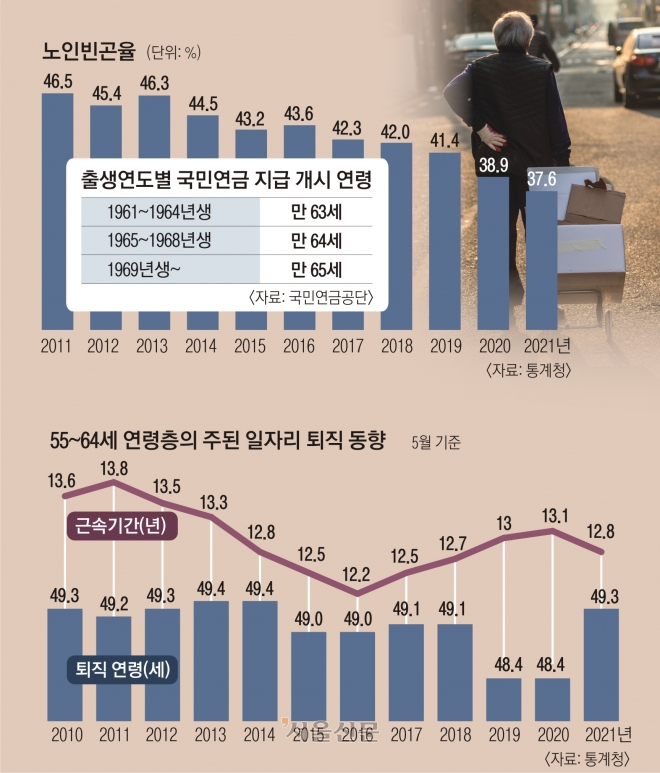

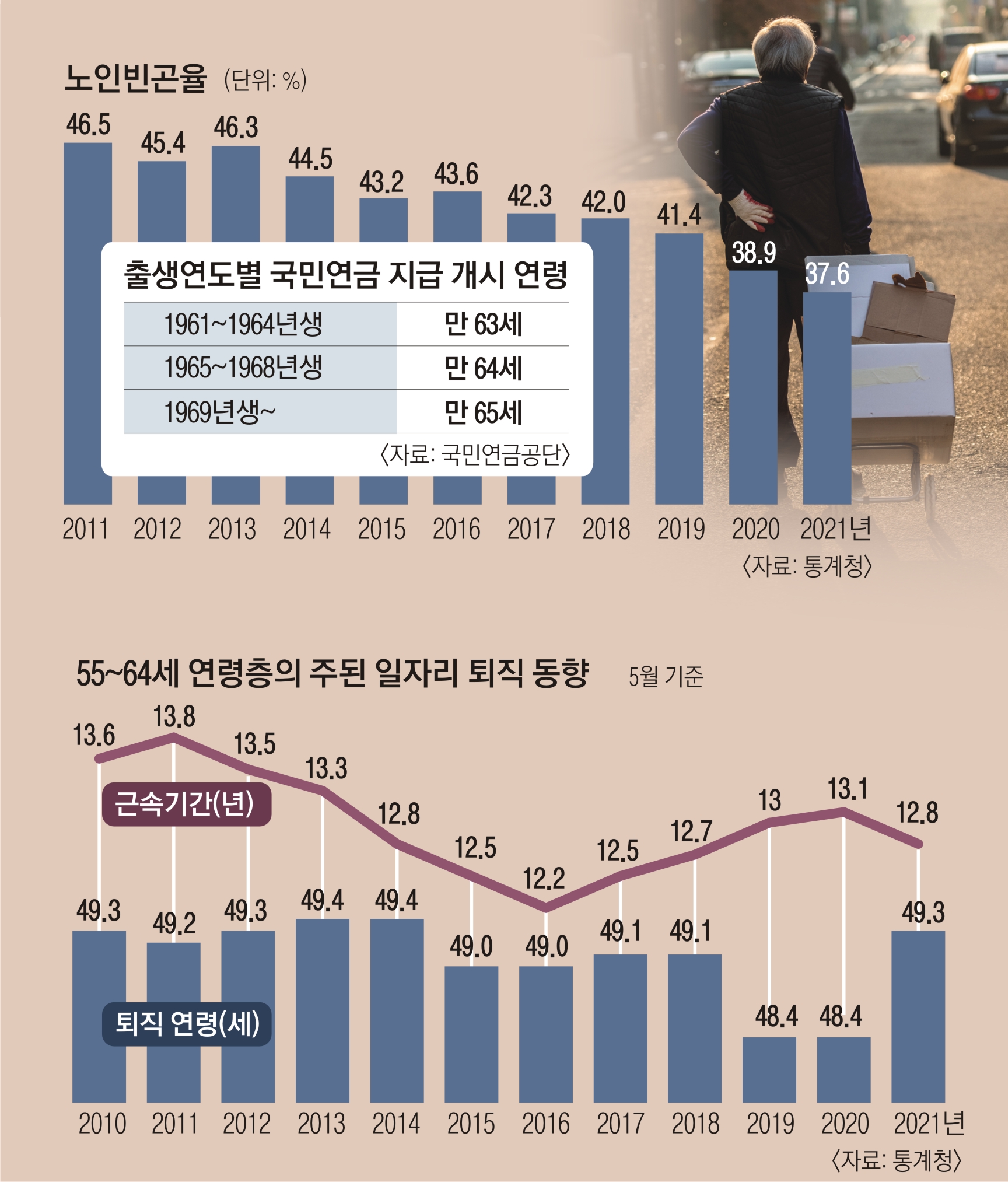

노인빈곤율과 55~64세 연령층의 주된 일자리 퇴직 동향

대표적인 신조어가 ‘결혼 페널티’다. 혼인신고를 하면 1인가구일 때 받던 각종 지원이 끊기거나 제약을 받게 되는 정책들이 생기게 되자 이를 기피하기 위해 결혼을 한 뒤에도 혼인신고를 미루는 일이 합리적인 선택이라는 인식에서 비롯된 신조어다.

따져 보면 실제 혼인신고는 소득 측면에서 불리하게 작동할 수 있다. 대표적으로 근로소득 또는 사업소득이 기준금액 이하인 가구를 대상으로 근로장려금을 세금 환급 방식으로 지급하는 근로장려세제는 1인가구일 때 더 받기 쉽다. 국회입법조사처는 지난해 발간한 보고서에서 근로장려금의 연소득 기준이 단독가구는 2200만원 미만, 맞벌이 가구는 3800만원 미만이라고 전했다. 사람은 2배로 늘어나는데 소득 인정액은 1.7배에 그치는 것이니 소득 기준이 더 까다로워지는 셈이다. 이런 이유 때문인지 실제 2019년 기준 맞벌이 가구의 근로장려금 수급률은 6.5%로 27.0%에 이르는 단독가구에 비해 4분의1 수준으로 낮았다.

이런 결혼 페널티 현상은 각종 대출을 받을 때도 작동한다. 국토교통부와 주택도시보증공사(HUG)가 운영하는 디딤돌대출의 소득 기준은 부부합산 연소득 6000만원 이하, 생애 최초·신혼·2자녀 이상 부부 7000만원 이하인데, 30세 이상 미혼자에 대해서도 연소득 6000만원 이하가 적용된다. 저출산 문제를 해결하겠다는 공언이 무색하게 ‘미혼을 권하는 정책과 제도’를 양산 중인 것이다.

부동산 청약에서도 기혼자보다 미혼자가 차라리 더 유리할 때가 많다. 맞벌이 신혼부부가 주택청약 우선 공급 조건이 되려면 부부 중 1인의 소득이 전년도 도시근로자 가구당 월평균 소득의 100%를 초과하지 않아야 한다. 국세청에 따르면 지난해 연말정산을 신고한 근로자의 1인당 평균 급여는 4024만원으로 집계됐다. 맞벌이 부부라면 합산 소득이 적어도 8000만원을 훌쩍 넘는다. 청약 우선 공급 조건을 충족하는 맞벌이 부부 사례를 주변에서 보기 어려운 이유다. 역으로 결혼 전 각각 주택을 소유했을 때도 종합부동산세 부과 등을 피하기 위해 혼인신고를 미루기도 한다. 미혼 시절 특별공급으로 각각 청약을 받고 결혼한 뒤 2주택자가 되는 상황을 피해야 하기 때문에 혼인신고를 미루는 공무원 사례도 있다. 이렇게 부동산 세금 때문에 결혼식을 올린 뒤에도 내 집 마련을 할 때까지 혼인신고를 하지 않는 사례가 점점 더 흔해지고 있는데, 이를 나타내는 신조어가 ‘위장미혼’이다. 법적 결혼 뒤 출산을 본격 계획하는 세태를 감안하면 위장미혼은 결혼 뒤 출산 계획을 미루는 요인으로 꼽힌다.

부동산이 결혼 및 자산 형성의 핵심 요소인 상황에서 최근 통계에는 잡히지 않는 위장미혼 부부가 폭발적으로 증가했을 것으로 추정된다. 자기 권리에 민감한 MZ 부부들의 관점으로 보면 혼인신고를 하지 못할 경제적 이유가 차고 넘치기 때문이다. 서울에 사는 직장인 임모(39)씨는 “우리나라는 혼인신고를 하는 순간 생애 최초 대출이나 청약의 기회가 모두 사라진다”면서 “분양에 당첨될 때까지 자녀를 낳고도 계속 사실혼 관계를 유지하며 미혼부로 살아갈 생각”이라고 말했다.

은퇴 적령기가 사라진 실태를 반영하지 못한 채 노인복지 제도 대부분의 시작점을 65세로 일괄 맞추면서 ‘소득절벽’이라는 웃지 못할 용어도 자주 등장한다. 소득절벽은 퇴직 이후 연금을 받을 때까지 소득이 없는 상태를 뜻한다. 통계청이 지난해 7월 발표한 경제활동인구조사 고령층 부가조사에 따르면 2021년 기준 55~64세 연령층의 일자리 퇴직 연령은 평균 49.3세로 집계됐다. 국민연금 수급 연령은 기존 만 60세에서 2033년 65세까지 20년에 걸쳐 단계적으로 5세 높아질 예정이다. 그러면 근로자의 소득절벽 기간도 같은 기간 10년에서 15년으로 늘어나게 된다.

그렇다고 노인 일자리 정책이 노인 빈곤 문제 해결에 성공한 것도 아니다. 우리나라 65세 이상 노인 인구의 상대적 빈곤율은 2021년 기준 37.6%로 경제협력개발기구(OECD) 회원국 가운데 가장 높은 것으로 나타났다.