м Җ축йҠҖ л¶ҖлҸҷмӮ°PF мң„н—ҳл…ём¶ңм•Ў

10мЎ° 8000м–ө мҲҳмӨҖ

вҖңл¶ҖмӢӨ мң„н—ҳм—җ 충분нһҲ лҢҖ비мӨ‘вҖқ

м„ңмҡёмӢ л¬ё

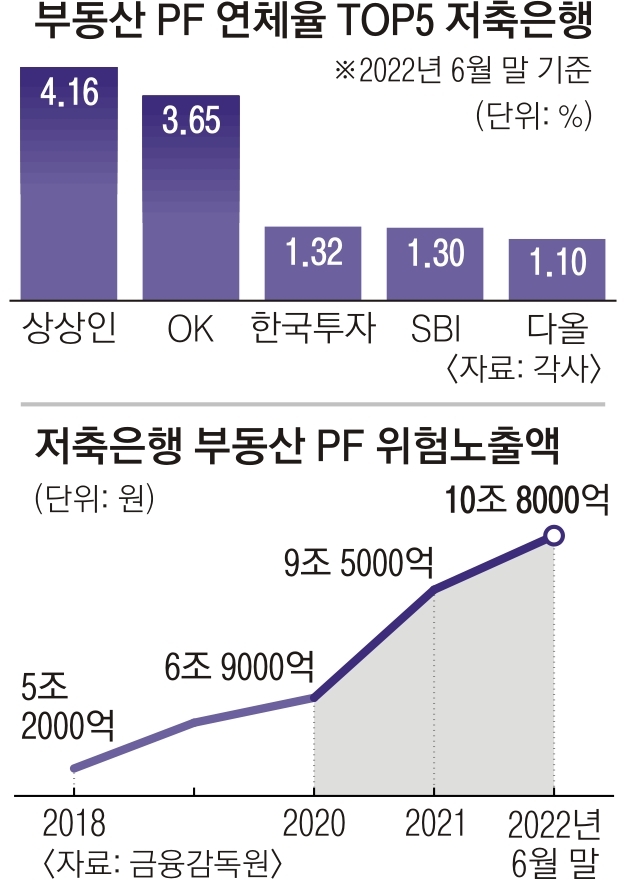

24мқј м Җ축мқҖн–ү м—…кі„м—җ л”°лҘҙл©ҙ мҳ¬н•ҙ 6мӣ” л§җ мғҒмң„ 5лҢҖ м Җ축мқҖн–үмқё SBIВ·OKВ·н•ңкөӯнҲ¬мһҗВ·нҺҳнҚјВ·мӣ°м»ҙм Җ축мқҖн–үмқҳ л¶ҖлҸҷмӮ° PF лҢҖм¶ң к·ңлӘЁлҠ” 2мЎ° 8042м–өмӣҗмңјлЎң м§ҖлӮңн•ҙ к°ҷмқҖ кё°к°„ліҙлӢӨ 8908м–өмӣҗ(46.6%)мқҙлӮҳ мҰқк°Җн–ҲлӢӨ. м Җ축мқҖн–үмқҳ м „мІҙ л¶ҖлҸҷмӮ° PF к·ңлӘЁлҠ” 2016л…„ 3мЎ° 4000м–өмӣҗ мҲҳмӨҖм—җм„ң м§ҖлӮң 6мӣ” 10мЎ° 8000м–өмӣҗмңјлЎң л§Өн•ҙ мЎ° лӢЁмң„лЎң лӣ°м—ҲлӢӨ.

л¶ҖлҸҷмӮ° к°ңл°ң мҲҳмҡ”к°Җ мҰқк°Җн•ҳл©ҙм„ң мҳ¬ мғҒл°ҳкё° м „мІҙ кёҲмңөк¶Ңмқҳ л¶ҖлҸҷмӮ° PF лҢҖм¶ң мһ”м•ЎмқҖ 112мЎ° 2000м–өмӣҗм—җ мқҙлҘҙлҠ” мғҒнҷ©мқҙлӢӨ. 2014л…„ мқҙнӣ„ м—°нҸүк· 14.9%м”© мҰқк°Җн•ң м…ҲмқҙлӢӨ. м Җ축мқҖн–үмқҖ ліҙн—ҳмӮ¬(43мЎ° 4000м–өмӣҗ)м—җ 비н•ҙ к·ңлӘЁлҠ” мһ‘м§Җл§Ң нҸүк· м—°мІҙмңЁмқҖ 1.8%лЎң ліҙн—ҳмӮ¬(0.33%)м—җ 비н•ҙ лҶ’мқҖ мғҒнҷ©мқҙлӢӨ. нҡҢмӮ¬лі„лЎңлҠ” мғҒмғҒмқём Җ축мқҖн–үмқҳ м—°мІҙмңЁмқҙ 4.16%лЎң к°ҖмһҘ лҶ’мқҖлҚ° м§ҖлӮңн•ҙ мғҒл°ҳкё°(2.70%)м—җ 비н•ҙ 1.46% нҸ¬мқёнҠёлӮҳ мҰқк°Җн–ҲлӢӨ. OKм Җ축мқҖн–ү лҳҗн•ң к°ҷмқҖ кё°к°„ м—°мІҙмңЁмқҙ 1.96% нҸ¬мқёнҠё мҳ¬лқј 3.65%лҘј кё°лЎқн–ҲлӢӨ.

л¬ём ңлҠ” мөңк·ј л¶ҖлҸҷмӮ° кІҪкё° н•ҳлқҪм—җ мӣҗмһҗмһ¬ к°ҖкІ©кіј мқёкұҙ비 мғҒмҠ№мқҙ кІ№м№ҳл©ҙм„ң л¶ҖлҸҷмӮ° PF мӮ¬м—…мһҘмқҳ м§Җм—°кіј мӨ‘лӢЁ мҡ°л Өк°Җ м»Өм§Җкі мһҲлӢӨлҠ” м җмқҙлӢӨ. мҳ¬ мғҒл°ҳкё° кё°мӨҖ л¶ҖлҸҷмӮ° PF лҢҖм¶ңм—җм„ң кі м •мқҙн•ҳм—¬мӢ (м—°мІҙкё°к°„мқҙ 3к°ңмӣ” мқҙмғҒмқё м—¬мӢ )мқҳ к·ңлӘЁлҠ” 552м–өмӣҗмңјлЎң м§ҖлӮңн•ҙ к°ҷмқҖ кё°к°„м—җ 비н•ҙ л‘җ л°° л„ҳкІҢ мҰқк°Җн–ҲлӢӨ. кұҙм„ӨмӮ¬л“Өмқҳ л¶ҖлҸ„к°Җ мӢңмһ‘лҗҳл©ҙ мӨ‘мҶҢнҳ• кёҲмңөмӮ¬л¶Җн„° мң лҸҷм„ұ мң„н—ҳм—җ мІҳн• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. м Җ축мқҖн–үл“Өмқҙ м•һлӢӨнүҲ мҲҳмӢ кёҲлҰ¬ мқёмғҒм—җ лӣ°м–ҙл“Өкі мһҲм§Җл§Ң кёҲмңөмҶҢ비мһҗлЎңм„ л¶Ҳм•Ҳн• мҲҳл°–м—җ м—ҶлҠ” мқҙмң лӢӨ.

м Җ축мқҖн–үмқҳ л¶ҖмӢӨ мң„н—ҳм—җ мқҙлӘ©мқҙ 집мӨ‘лҗҳлҠ” к№ҢлӢӯмқҖ 2011л…„ м Җ축мқҖн–ү мӮ¬нғңмқҳ мҳҒн–ҘлҸ„ нҒ¬лӢӨ. мқҙлҠ” мқјл¶Җ м Җ축мқҖн–үмқҙ л¶ҖлҸҷмӮ° л“ұ лҰ¬мҠӨнҒ¬к°Җ нҒ° мӮ¬м—…л“Өм—җ лҢҖн•ҙ м ңлҢҖлЎң лҗң мӢ¬мӮ¬ м—Ҷмқҙ л¬ҙ분별н•ң лҢҖм¶ңмқ„ 진н–үн•ҳл©° мҙүл°ңлҗҗлӢӨ. мқҙліөнҳ„ кёҲмңөк°җлҸ…мӣҗмһҘмқҙ м§ҖлӮң 7мӣ” м Җ축мқҖн–үмқҳ л¶ҖлҸҷмӮ° лҢҖм¶ң мҸ лҰјнҳ„мғҒм—җ лҢҖн•ң л¶ҖмӢӨмң„н—ҳм—җ лҢҖл№„н• кІғмқ„ мҡ”мІӯн•ң кІғлҸ„ к°ҷмқҖ л§ҘлқҪм—җм„ң мқҙн•ҙлҗңлӢӨ. к·ёлҠ” лӢ№мӢң вҖңкөӯм ңкІ°м ңмқҖн–ү(BIS) кё°мӨҖ мһҗ본비мңЁмқ„ м ңкі н•ҳкі м¶©л¶„н•ң лҢҖмҶҗ충лӢ№кёҲ(нҡҢмҲҳк°Җ л¶Ҳк°ҖлҠҘн• кІғмңјлЎң 추мӮ°лҗҳлҠ” мұ„к¶Ңм•Ў)мқ„ м ҒлҰҪн•ҙ лӢ¬лқјвҖқкі мЈјл¬ён•ң л°” мһҲлӢӨ.

м—…кі„ лӮҙм—җм„ м Җ축мқҖн–ү мӮ¬нғң мқҙнӣ„ м Җ축мқҖн–үмқҳ к·ңм ңк°Җ к°•нҷ”лҗҗкё° л•Ңл¬ём—җ мҳӨнһҲл Ө лӢӨлҘё м—…к¶Ңм—җ 비н•ҙ л¶ҖмӢӨ мң„н—ҳмқҙ м ҒлӢӨлҠ” л°ҳмқ‘мқҙлӢӨ. н•ң м—…кі„ кҙҖкі„мһҗлҠ” вҖңк°җлҸ…к·ңм •м—җ л”°лқј л¶ҖлҸҷмӮ° PFлҠ” мӢ мҡ©кіөм—¬н•ңлҸ„ кёҲм•Ў лӮҙм—җм„ң ліҙмҲҳм Ғмқё кё°мӨҖ м•„лһҳ 진н–үлҗҳкі мһҲлӢӨвҖқл©ҙм„ң вҖңм Җ축мқҖн–үлі„лЎң лӮҙл¶Җм—җм„ң л¶ҖмӢӨлҘ мқ„ мӢ¬мӮ¬н•ҳлҠ” кё°мӨҖ лҳҗн•ң к°•нҷ”н•ң мғҒнҷ©вҖқмқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

к№Җм •мЈј н•ңкөӯкұҙм„ӨмӮ°м—…м—°кө¬мӣҗ м—°кө¬мң„мӣҗмқҖ вҖңл¶ҖлҸҷмӮ° PF мӮ¬м—…кіј кҙҖл Ён•ң лҜјк°„кіј м •мұ…кёҲмңөкё°кҙҖмқҳ кіөлҸҷм¶ңмһҗлЎң кё°кёҲмқ„ мЎ°м„ұн•ң л’Ө л¶ҖмӢӨмұ„к¶Ңмқ„ мӢ мҶҚнһҲ мқёмҲҳн•ҙ PF л¶ҖмӢӨмқҙ кёҲмңөмӢңмһҘ кІҪм ң м „л°ҳмңјлЎң нҢҢкёүлҗҳлҠ” кІғмқ„ мөңмҶҢнҷ”н•ҙм•ј н•ңлӢӨвҖқкі мЈјмһҘн–ҲлӢӨ.

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ