<9>Жи╝в│ИВЮё Вѓ┤ьј┤ВЋ╝ ьЋ┤в▓ЋВЮ┤ в│┤ВЮИвІц

Ж▓░ВаюВЎђ ВДђЖИЅВЮђ Ваёьўђ вІцвЦИ Ж░ювЁљ

ьЋђьЁїьЂг Ж▓░Ваювіћ ВЮђьќЅв▓ЋЖ│╝ ВХЕвЈї

ВаёВъљВъљЖИѕВЮ┤В▓┤ВЌЁ Вџ░ьџївАю вфеВЃЅ

РђўВЮђьќЅвДї Ж▓░ВаюВЌЁвг┤РђЎ 21ВёИЖИ░ ВЃЂВІЮ

уЙјВдЮЖХїВѓг 70вЁёвїђ Ж▓░Ваю ьЌѕВџЕ ВџћЖхг

РђўВДђВцђЖИѕ ВЌ░Вцђ ВўѕВ╣ў ВЮўвг┤ьЎћРђЎВЌљ ьЈгЖИ░

Ж▓йЖ│ё ьЌѕвгИ Рђўв╣ЁвИћвЪгРђЎ ЖхГвѓ┤ВЌљВёю в»ИьЎћ

ВаЋВ▒ЁвІ╣ЖхГ ЖИѕВюх ЖИ░в│ИВЏљВ╣Ў ВДђВ╝юВЋ╝

Ж░ђвДїьъѕ Вѓ┤ьј┤ в│┤вЕ┤ в░ЦЖиИвдЄ ВІИВЏђВЮ┤ ВЋёвІѕвЮ╝ вЁ╝вдг ВІИВЏђВЮ┤вІц. ЖИѕВюхВюёЖ░ђ вЈёВъЁьЋўвацвЇў РђўВбЁьЋЕВДђЖИЅЖ▓░ВаюВЌЁРђЎ Ж░ювЁљВЮђ ВёИЖ│ёВаЂВю╝вАю ВюавАђЖ░ђ ВЌєЖ│а Вџ░вдгвѓўвЮ╝ в▓Ћ В▓┤Ж│ёВЌљвЈё вДъВДђ ВЋівіћвІц. ЖиИвъўВёю ЖИѕВюхВюёвіћ ЖиИЖ▓ЃВЮё вІевЁљьЋўвіћ вїђВІа РђўВаёВъљВъљЖИѕВЮ┤В▓┤ВЌЁРђЎВЮё ьєхьЋ┤ Вџ░ьџївАювЦ╝ В░ЙвіћвІц. ЖиИ вЇЋВЌљ ьЋђьЁїьЂгвЊцВЮђ ВЋъВю╝вАю ВЮђьќЅЖ│╝ вЈЎвЊ▒ьЋю ВъљЖ▓ЕВю╝вАю Ж▓░Ваю ВЌЁвг┤вЦ╝ ьЋа Вѕў ВъѕЖИ░вЦ╝ Ж│авїђьЋювІц. ВюаЖ░љВіцвЪйЖ▓ївЈё ЖиИваЄЖ▓ї вљўЖИ░віћ Вќ┤вацВЏї в│┤ВЮИвІц. ЖИѕВюх ВЏљвдгвЦ╝ вг┤ВІюьЋю В▒ё Вџ░Ж▓ЕвІцВДљВю╝вАю ВЌЁЖ│ё ВѕЎВЏљвДї ьЋ┤Ж▓░ьЋўвЕ┤ вгИВаюЖ░ђ вЇћ Ж╝гВЮ╝ в┐љВЮ┤вІц. ЖИ░ВЎЋВЌљ відВќ┤ВДё ВаёЖИѕв▓Ћ Ж░юВаЋВЮ┤ Ж░ѕьћ╝вЦ╝ ВъАВю╝вацвЕ┤ вДе В▓ўВЮїВю╝вАю вЈїВЋёЖ░ђвіћ Вѕўв░ќВЌљ ВЌєвІц.

РЌЈьЋђьЁїьЂг РђўВаёЖИѕв▓ЋРђЎ Ж░юВаЋ ВЏђВДЂВъёВЌљ ьЮгвДЮ

ВаёЖИѕв▓ЋВЮђ РђўВѓгВЌЁв▓ЋЖ│╝ Ж▒░въўв▓ЋВЮў ьєхьЋЕРђЎ, ВдЅ ЖИѕВюхВЌЁВъљВЎђ ЖиИ ЖИѕВюхВЌЁВъљВЮў ВаёВѓ░ВЌЁвг┤ ВѕўьќЅ в░ЕВІЮВЮё ьЋюЖ║╝в▓ѕВЌљ ЖиюВюеьЋўвіћ Ж▓ЃВЮё вфЕьЉювАю ьЋювІц. ЖиИвЪ╝Вю╝вАюВЇе ВЌЁВбЁВЮ┤ вІцвЦИ ьЋђьЁїьЂгВЎђ ЖИѕВюхЖИ░Ж┤ђВЮё вЈЎВЮ╝ьЋю ВъБвїђвАю вІцвБгвІц. вфевЊа Вѓ░ВЌЁ Ж░ёВЮў Ж▓йЖ│ёЖ░ђ вг┤вёѕВДёвІцвіћ Рђўв╣ЁвИћвЪгРђЎ(big blur)вЮ╝віћ вДљВЮ┤ вЊ▒ВъЦьЋю Ж▓ЃВЮ┤ вХѕЖ│╝ 10вЁё ВаёВЮИвЇ░, ВаёЖИѕв▓ЋВЮђ 16вЁё ВаёВЌљ ВаюВаЋвљљВю╝вІѕ ВЮ┤ в▓ЋВЮђ ЖхЅВъЦьъѕ ВёаЖхгВаЂВЮ┤вІц. ВЎИЖхГВЌљвіћ ВЮ┤ВЌљ в╣ёЖхљвља вДїьЋю в▓ЋВЮ┤ ВЌєвІц.

ьЋўВДђвДї ВаЉЖи╝ в░ЕВІЮВЮ┤ ьІђваИвІц. ВЌЁВъљВЎђ ВЌЁвг┤ ВѕўьќЅ в░ЕВІЮВЮђ В░еВЏљВЮ┤ вІгвЮ╝ ьЋўвѓўВЮў в▓ЋВю╝вАю вІцвБеЖИ░ Вќ┤вахвІц. ВўѕвЦ╝ вЊцВќ┤ ЖИ░Въљ, ЖхљВѕў, ВєїВёцЖ░ђвіћ вфевЉљ ВЏљЖ│авЦ╝ ВЊ┤ вњц ьЃѕЖ│авЦ╝ ьЋювІц. ЖиИвЪ░вЇ░ ьЃѕЖ│а ВъЉВЌЁВЮё ЖиюВюеьЋювІхВІюЖ│а ВІавгИВѓг, в░ЕВєАВѓг, вїђьЋЎЖхљ вЊ▒ВЮё ьЋюЖ║╝в▓ѕВЌљ ЖиюВюеьЋўвіћ Ж▓ЃВЮђ ЖхЅВъЦьъѕ вг┤вфеьЋўЖ│а ВюёьЌўьЋўвІц. в»ИЖхГ вЊ▒ вїђвХђвХёВЮў ВёаВДёЖхГвЊцВЮ┤ ВаёВъљЖИѕВюхЖ▒░въўВЌљ Ж┤ђьЋю ВѓгВЌЁв▓ЋЖ│╝ Ж▒░въўв▓ЋВЮё ьєхВЮ╝ьЋўВДђ ВЋівіћ ВЮ┤ВюаЖ░ђ в░ћвАю ВЌгЖИ░ ВъѕвІц.

ВёИЖ│ёВаЂВю╝вАю ВюавАђЖ░ђ ВЌєвіћ ВаёЖИѕв▓ЋВЮ┤ Вџ░вдгвѓўвЮ╝ВЌљВёю ьЃёВЃЮьЋю вЇ░віћ Ж▓░ВаюВЌљ вїђьЋю ВЮ┤ьЋ┤ вХђВА▒ВЮ┤ ВъЉВџЕьЋювІц. Вўе ЖхГв»╝ВЮ┤ Ж▓░ВаюВЮў вю╗ВЮё Въў вфевЦИвІц. ьЮћьъѕ Ж░ђЖ▓ївѓў ВІЮвІ╣ВЌљВёю ВбЁВЌЁВЏљВЮ┤ РђюЖ▓░Ваю вЈёВЎђвЊювдгЖ▓аВіхвІѕвІцРђЮвЮ╝Ж│а ьЋўвіћвЇ░, ВЮ┤віћ ьІђвд░ вДљВЮ┤вІц. ВбЁВЌЁВЏљВЮ┤ ВєљвІўВЮў ВДђЖИЅВЮё вЈёВЎђВцёВДђВќИВаЋ Ж▓░Ваювіћ вЈёВџИ Вѕў ВЌєвІц.

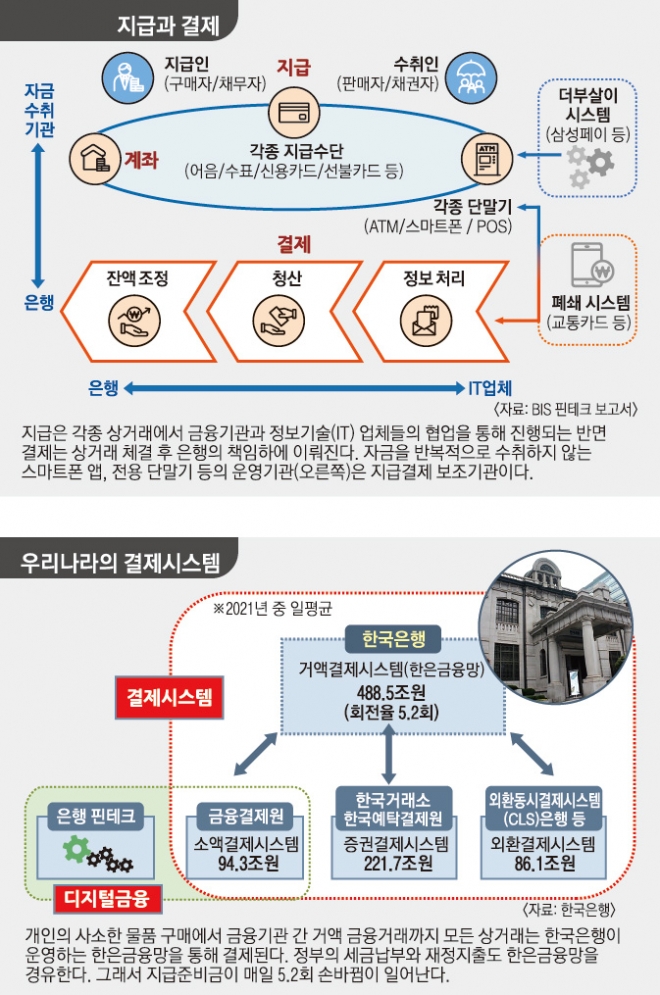

Ж▓░ВаювЦ╝ ВаювїђвАю ВЋївацвЕ┤ ВДђЖИЅ(payment)вХђьё░ ВЋїВЋёВЋ╝ ьЋювІц. ВДђЖИЅ ВѕўвІеВЌљвіћ ВЌгвЪг Ж░ђВДђЖ░ђ ВъѕвІц. ьўёВ░░ВЮ┤ вїђьЉюВаЂВЮ┤Ж│а, 17ВёИЖИ░ ВЮ┤ьЏёВЌљвіћ Вќ┤ВЮїЖ│╝ ВѕўьЉюЖ░ђ ВХћЖ░ђвљљвІц. 20ВёИЖИ░ вЊцВќ┤ ВІаВџЕВ╣┤вЊюВЎђ ВЃЂьњѕЖХїВЮ┤ вЊ▒ВъЦьќѕЖ│а, ВаёВъљВЃЂЖ▒░въўВЌљВёювіћ вДѕВЮ╝вдгВДђвѓў ВаЂвдй ьЈгВЮИьіИЖ░ђ ВЊ░ВЮ┤ЖИ░вЈё ьЋювІц. ВЮ┤ вфевЊа ВДђЖИЅ ВѕўвІеВЮђ ВъЦВ░е ьўёВ░░вАю ВДђЖИЅьЋўЖ▓авІцвіћ ВЋйВєЇВЮё ьЉюВІюьЋювІц. ЖиИ ВЋйВєЇВЮ┤ Вќ┤ЖИІвѓўвЕ┤ вІ╣ВѓгВъљвіћ ВІаВџЕвХѕвЪЅВъљЖ░ђ вљювІц. ЖиИвЪгвІѕЖ╣ї вфевЊа ВДђЖИЅ ВѕўвІеВЮђ Ж▓░ВаюВЮ╝Ж╣їВДђ ьўёВ░░ ВДђЖИЅВЮё Вюав│┤ьЋўвіћ ВъёВІюв░ЕьјИВЮ┤вІц. Вќ┤ВЮїВЮў Ж▓йВџ░ ВДђЖИЅЖ│╝ Ж▓░ВаюЖ░ђ 1вЁёЖ╣їВДђ в▓їВќ┤ВДђЖ│а, ВІаВџЕВ╣┤вЊювЈё ВЋй ьЋю вІгВЮў ВІюВ░еЖ░ђ ВъѕвІц.

Ж▓░Ваю(settlement)віћ ВДђЖИЅ ВѕўвІеВЌљ ьЉюВІювљю ВЋйВєЇВЌљ вћ░вЮ╝ ВџћЖхгвХѕВўѕЖИѕ Ж│ёВбїВЮў ВъћВЋАВЮё ВдЮЖ░љьЋўвіћ Ж▓ЃВЮ┤вІц. вћ░вЮ╝Вёю РђюЖ▓░Ваю вЈёВЎђвЊювдгЖ▓аВіхвІѕвІцРђЮвіћ вДљВЮђ ВЮђьќЅВЏљвДї ьЋа Вѕў ВъѕвІц. ЖИ░Вѕа в░юВаёВЌљ вћ░вЮ╝ ВДђЖИЅ ВѕўвІеВЮђ вг┤Вѕўьъѕ віўВќ┤вѓгВДђвДї Ж▓░Ваю ВѕўвІеВЮђ ьўёВ░░Ж│╝ ВџћЖхгвХѕВўѕЖИѕв░ќВЌљ ВЌєвІц.

вІцВІю вДљьЋ┤ ВДђЖИЅВЮђ вфевЊа ВѓгвъїВЮў ВЮ╝ВЮ┤Вџћ, Ж▓░Ваювіћ ВЮђьќЅвДїВЮў ВЮ╝ВЮ┤вІц. ЖиИвЪ░вЇ░ ЖИѕВюхВюёЖ░ђ вДївЊа ВЌгвЪг в▓ЋвЦаВЌљВёю ЖиИ Ж░ёвІеьЋю ВЏљвдгЖ░ђ ьЮћвЊцвдгЖ│а ВъѕвІц. ВўѕвЦ╝ вЊцВќ┤ ВаёЖИѕв▓ЋВЌљВёювіћ ВаёВъљВДђЖИЅ Ж▒░въўвЦ╝ ВаёВъљЖИѕВюх Ж▒░въўВЎђ ЖхгвХё(Ваю2ВА░)ьЋўвіћвЇ░, ЖиИваЄвІцвЕ┤ ВаёВъљЖИѕВюх Ж▒░въўЖ░ђ ВДђЖИЅВЮё вёўВќ┤ Ж▓░ВаюЖ╣їВДђ ьЈгьЋеьЋўвіћВДђ ВЌгвХђЖ░ђ ЖХЂЖИѕьЋ┤ВДёвІц. ЖиИвЪ░вЇ░ ЖИѕВюхВюёвіћ ЖиИЖ▓ЃВЮё ВЋаВЇе в░ЮьъѕВДђ ВЋівіћвІц. ьЋђьЁїьЂгЖ░ђ Ж▓░ВаюЖ╣їВДђ вІ┤вІ╣ьЋювІцЖ│а ВёаВќИьЋўвЕ┤ вІ╣ВъЦ ВЮђьќЅв▓ЋЖ│╝ ВХЕвЈїьЋўЖИ░ вЋївгИВЮ┤вІц. ьЋювДѕвћћвАю ВаёЖИѕв▓ЋВЌљвіћ В▓ўВЮївХђьё░ вЁ╝вдгВЮў ВХЕвЈїВЮ┤ ВъаВъгвЈ╝ ВъѕВЌѕЖ│а, ЖиИЖ▓ЃВЮ┤ ВѕўвЕ┤ ВюёвАю вЊювЪгвѓю Ж▓ЃВЮ┤ ьўёВъгВЮў ВаёЖИѕв▓Ћ Ж░юВаЋ вЁ╝въђВЮ┤вІц.

вІцвЦИ ВўѕвАю Въљв│ИВІюВъЦв▓ЋВЮё вЊц Вѕў ВъѕвІц. ЖиИ в▓ЋВЌљВёювіћ РђўВъљЖИѕВЮ┤В▓┤РђЎвЮ╝віћ ВюаВ▓┤ВЮ┤ьЃѕ ьЎћв▓ЋВЮ┤ ВЊ░ВЮИвІц. ВДђЖИЅВЮђ В▒ёвг┤ВъљЖ░ђ ВѕўьќЅьЋўЖ│а Ж▓░Ваювіћ ВЮђьќЅВЮ┤ ВѕўьќЅьЋювІцвіћ ВѓгВІцВЮё ВЃЂЖИ░ьЋўвЕ┤ ВъљЖИѕВЮ┤В▓┤ВЮў ВаЋВ▓┤Ж░ђ ВЋавДцьЋ┤ВДёвІц. ЖиИвЪ░вЇ░вЈё Въљв│ИВІюВъЦв▓ЋВЮђ ВъљЖИѕВЮ┤В▓┤вЦ╝ вћ░вАю ВаЋВЮўьЋўВДђ ВЋівіћвІц. ВбЁьЋЕВъљВѓ░Ж┤ђвдгЖ│ёВбї(CMA)вЦ╝ ВиеЖИЅьЋўвіћ ВдЮЖХїВѓг(ЖИѕВюхьѕгВъљВЌЁВъљ)Ж░ђ ВЮђьќЅЖ│╝ вЈЎвЊ▒ьЋю ВъљЖ▓ЕВю╝вАю Ж▓░Ваю ВЌЁвг┤ВЌљ В░ИВЌгьЋа Вѕў Въѕвіћ Ж▓ЃВ▓ўвЪ╝ ЖЙИв»ИвацЖ│а ВЮ╝вХђвЪг Вќ┤Ві┤ьЉИваѕьЋю вДљВЮё вЈЎВЏљьќѕвіћвЇ░, ВЮ┤віћ Ж│аВюАВДђВ▒ЁВЮ┤вІц.

РЌЈВаёВъљЖИѕВюхЖ▒░въўв▓Ћ ВаЉЖи╝ в░ЕВІЮВЮ┤ вгИВаю

вг╝вАа ВЮ╝ВЃЂ ВЃЮьЎюВЌљВёювіћ ВъљЖИѕВЮ┤В▓┤вЮ╝віћ вДљВЮё ВъљВБ╝ ВЊ┤вІц. ВЮ┤віћ вг╝Ж▒┤ВЮ┤вѓў ВюаЖ░ђВдЮЖХїВЮё Вѓ░ ВѓгвъїВЮ┤ вДцвДцвїђЖИѕВЮё ВєАЖИѕьЋўвіћ Ж▓ЃВЮё вДљьЋювІц. ВдЅ вг╝Ж▒┤ВЮў в░░вІгВЌљ ВЃЂвїђвљўвіћ Ж░ювЁљВЮ┤вІц. ЖиИвЪгвІѕЖ╣ї ВъљЖИѕВЮ┤В▓┤віћ ВЃЂЖ▒░въў Ж│ёВЋйВЮў ВЮ┤ьќЅ ВЌгвХђВЌљ В┤ѕВаљВЮё вДъВХў вДљВЮ┤вЕ░, ВдЮЖХїВЌЁ ьЌѕЖ░ђВЎђ ВЃЂЖ┤ђВЌєВЮ┤ вѕёЖхгвЮ╝вЈё ьЋа Вѕў Въѕвіћ ВЮ╝ВЮ┤вІц. Ж▓░ЖхГ Въљв│ИВІюВъЦв▓ЋВЌљВёю ВъљЖИѕВЮ┤В▓┤віћ ьЌѕвг┤ьЋю Ж░ювЁљВЮ┤вІц. В░ИЖ│авАю в»ИЖхГВЌљвЈё ВаёВъљВъљЖИѕВЮ┤В▓┤в▓Ћ(EFTA)ВЮ┤ ВъѕвіћвЇ░, ВЮ┤ в▓ЋВЌљВёю ВъљЖИѕВЮ┤В▓┤въђ ьўёЖИѕВъљвЈЎВъЁВХюЖИѕЖИ░(ATM) вЊ▒ вІцВќЉьЋю ВаёВъљ ВДђЖИЅ ВѕўвІеВЮё ВЮ┤ВџЕьЋю ВДђЖИЅ ьќЅВюёвЦ╝ вДљьЋўвЕ░ Ж▓░ВаюВЎђвіћ вг┤Ж┤ђьЋўвІц.

в╣ЁвИћвЪг ВІювїђВЌљ ВЮђьќЅвДї Ж▓░Ваю ВЌЁвг┤вЦ╝ вІ┤вІ╣ьЋўвіћ Ж▓ЃВЮђ ЖхгьЃюВЮўВЌ░ьЋю Рђўв░ЦЖиИвдЄ ВДђьѓцЖИ░РђЎ ВЋёвІѕвЃљвіћ ВІюв╣ёВЎђ в╣ёьїљВЮ┤ вѓўВўг Вѕў ВъѕвІц. Ж▓░вАавХђьё░ вДљьЋўвЕ┤ 21ВёИЖИ░ВЌљвЈё ВЮђьќЅвДї Ж▓░Ваю ВЌЁвг┤вЦ╝ ьЋўвіћ Ж▓ЃВЮђ ВЃЂВІЮВЮ┤вІц. ВІювїђЖ░ђ в│ђьЋ┤вЈё ВџћЖхгвХѕВўѕЖИѕВЮё ВиеЖИЅьЋўвіћ Ж▓ЃВЮђ ВЮђьќЅв┐љВЮ┤ЖИ░ вЋївгИВЮ┤вІц. ЖиИвъўВёю Вќ┤ВЮїВЮў ВДђЖИЅВЮИВЮђ вѕёЖхгвЮ╝вЈё вља Вѕў ВъѕВДђвДї ВѕўьЉюВЮў ВДђЖИЅВЮИВЮђ ВЮђьќЅвДї Ж░ђвіЦьЋўвІц(ВѕўьЉюв▓Ћ Ваю3ВА░). ВџћЖхгвХѕВўѕЖИѕЖ│╝ ВѕўьЉювЦ╝ в░░ьЃђВаЂВю╝вАю ВиеЖИЅьЋўвіћ ВЮђьќЅВЮђ ЖиИ вїђВІа ВцЉВЋЎВЮђьќЅВЌљ ВДђЖИЅВцђв╣ёЖИѕВЮё ВўѕВ╣ўьЋювІц.

1970вЁёвїђ в»ИЖхГВЌљВёювЈё Ж▓░Ваю ВЌЁвг┤ ВѕўьќЅ ЖИ░Ж┤ђВЮё вёЊьўђ в│┤вацвіћ ВІювЈёЖ░ђ ВъѕВЌѕвІц. ВдЮЖХїВѓгвЊцВЮ┤ CMAвѓў веИвІѕвДѕВ╝ЊьјђвЊю(MMF) вЊ▒ ВѕўВЮхВё▒Ж│╝ Ж▓░ВаюВё▒ВЮё Ж▓Ив╣ёьЋю ЖИѕВюх ВЃЂьњѕВЮё Ж░юв░юьЋўЖ│а, ВађВХЋВЮђьќЅвЊцВЮ┤ ВєАЖИѕ ВЌЁвг┤вЦ╝ ВІювЈёьЋўвЕ┤Вёю Ж▓░Ваю ВЌЁвг┤ ьЌѕВџЕВЮё ВџћЖхгьќѕвІц. ВЮ┤вЊц в╣ёВЮђьќЅ ЖИѕВюхЖИ░Ж┤ђВЮђ ВЮђьќЅвДї Ж▓░Ваю ВЌЁвг┤вЦ╝ ВѕўьќЅьЋўвіћ Ж▓ЃВЮ┤ РђўЖИ░ВџИВќ┤ВДё Вџ┤вЈЎВъЦРђЎВЮ┤вЮ╝вЕ┤Вёю ВЃЂВЌЁВЮђьќЅ, в▓Ћвг┤вХђ, ВЌ░в░ЕВцђв╣ёВаювЈёВЮ┤Вѓгьџї(ВЌ░Вцђ)ВЎђВЮў ВєїВєАвЈё вХѕВѓгьќѕвІц. 8вЁёВЮў в▓ЋВаЋ ВІюв╣ё вЂЮВЌљ ВЮўьџїЖ░ђ вѓ┤вд░ Ж▓░вАаВЮђ РђўвЈЎВЮ╝ ВЌЁвг┤, вЈЎВЮ╝ ЖиюВаюРђЎВўђвІц. ВдЅ Ж▓░Ваю ВЌЁвг┤вЦ╝ ьЋўвацвЕ┤ ВЃЂВЌЁВЮђьќЅЖ│╝ вўЉЖ░ЎВЮ┤ ВДђЖИЅВцђв╣ёЖИѕВЮё ВЌ░ВцђВЌљ ВўѕВ╣ўьЋўвЈёвАЮ ьќѕвІц. ЖиИвЪ░ ВиеВДђвАю вДївЊа Ж▓ЃВЮ┤ 1980вЁёВЮў ьєхьЎћЖ┤ђвдгв▓Ћ(MCA)ВЮ┤вІц.

ЖиИвЪгВъљ в»И ВдЮЖХїВѓгвЊцВЮђ Ж▓░Ваю ВЌЁвг┤вЦ╝ ьЈгЖИ░ьќѕвІц. CMAВЎђ MMFвЦ╝ ВиеЖИЅьЋўвЕ┤ВёювЈё Ж▓░Ваю ВъЉВЌЁВЮђ Жх░вДљ ВЌєВЮ┤ Ваюью┤ ВЮђьќЅвЊцВЌљ ВюёьЃЂьЋўвіћ ьўЋВІЮВЮё ВиеьЋювІц. ВађВХЋВЮђьќЅВЮђ ЖиИ в░ўвїђвІц. ВДђЖИЅВцђв╣ё ВЮўвг┤вЦ╝ вХђвІ┤ьЋўвЕ┤Вёю Ж▓░Ваю ВЌЁвг┤вЦ╝ ВѕўьќЅьЋювІц. РђўвЈЎВЮ╝ ВЌЁвг┤, вЈЎВЮ╝ ЖиюВаюРђЎ ВЏљВ╣ЎВЮё вћ░вЦ┤ЖИ░віћ ВцЉЖхГвЈё вДѕВ░гЖ░ђВДђвІц. ВцЉЖхГВЮў вїђьЉюВаЂ ьЋђьЁїьЂгВЮИ ВЋївдгв░ћв░ћВЎђ ьЁљВё╝ьіИвіћ ВЋївдгьјўВЮ┤ВЎђ ВюёВ▒Ќ Вёюв╣ёВіц ВѓгВЌЁВЮё ьЋўЖИ░ ВаёВЌљ ВЮђьќЅВЌЁ ьЌѕЖ░ђвХђьё░ в░ЏВЋўвІц. ЖиИвдгЖ│а ВцЉЖхГВЮИв»╝ВЮђьќЅВЌљ ВДђЖИЅВцђв╣ёЖИѕВЮё ВўѕВ╣ўьЋўЖ│а ВъѕвІц. в»ИЖхГЖ│╝ ВцЉЖхГВЮђ ВцЉВЋЎВЮђьќЅВЌљ ВДђЖИЅВцђв╣ёЖИѕВЮё ВўѕВ╣ўьЋўВДђ ВЋіЖ│а Ж▓░Ваю ВЌЁвг┤вЦ╝ ьЋўвацвіћ Ж▓ЃВЮђ В╣┤ВДђвЁИ вІ╣ЖхГВЮ┤ в░юьќЅьЋю В╣Е ВЌєВЮ┤ ьЈгВ╗цьїљВЌљ вЂ╝вацвіћ Ж▓ЃЖ│╝ вўЉЖ░ЎвІцЖ│а в│ИвІц.

РЌЈв╣ЁвИћвЪг, вїђЖИ░ВЌЁ вгИВќ┤в░ю ьЎЋВъЦЖ│╝ ВюаВѓг

Вюёьѓцьћ╝вћћВЋё ВўЂвгИьїљВЌљвіћ Рђўв╣ЁвИћвЪгРђЎвЮ╝віћ вДљВЮ┤ ВЋёВДЂ вЊ▒ВъгвЈ╝ ВъѕВДђ ВЋівІц. ВюавЈЁ ЖхГвѓ┤ВЌљВёювДї ЖиИ вДљВЮ┤ Ж░ЋВА░вљўЖ│а в»ИьЎћвљювІц. ЖхГвѓ┤ ьЋђьЁїьЂгвЊцВЮђ В╣┤В╣┤ВўцВЎђ ВЋёвДѕВА┤ВЮў ВѓгВЌЁ ьЎЋвїђвЦ╝ в╣ЁвИћвЪгВЮў вїђьЉюВаЂ ВѓгвАђвАю Ж╝йВДђвДї Ж┤ђВаљВЌљ вћ░вЮ╝Вёю ЖиИЖ▓ЃВЮђ вїђЖИ░ВЌЁВЮў вгИВќ┤в░юВІЮ ВўЂВЌЁ ьЎЋВъЦЖ│╝ вІцвЦ┤ВДђ ВЋівІц. ЖИ░ВЌЁ В░еВЏљВЌљВёю в╣ЁвИћвЪгвЦ╝ в»ИвЇЋВю╝вАю ВЌгЖИ░вЇћвЮ╝вЈё ВаЋВ▒Ё вІ╣ЖхГВЮђ ВІюВъЦ ВДѕВёювЦ╝ ВюаВДђьЋўЖ│а ЖИѕВюхВЮў ЖИ░в│И ВЏљВ╣ЎВЮё Въў ВДђьѓцвацвіћ ВъљВёИвЦ╝ в│┤ВЌгВЋ╝ ьЋювІц. ьўёВъгВЮў ВаёЖИѕв▓ЋЖ│╝ Ж░юВаЋВЋѕВЌљВёю ВДђЖИЅЖ│╝ Ж▓░ВаюВЮў Ж░ювЁљ ЖхгвХёВЮ┤ ВаЋьЎЋьъѕ ВДђВ╝юВДђЖ│а ВъѕвіћВДђ, ВЮђьќЅв▓Ћ вЊ▒Ж│╝віћ ВХЕвЈїВЮ┤ ВЌєвіћВДђ Въў Вѓ┤ьј┤ВЋ╝ ьЋювІц. ьЋюЖхГВЮђьќЅЖ│╝ ВЃЂВЌЁВЮђьќЅВЮё в╣╝Ж│а Ж▓░ВаювЦ╝ ВЃЮЖ░ЂьЋўвЕ┤ в╣ЁвИћвЪгЖ░ђ ВЋёвІї вИћвЪг(blur)Ж░ђ вљўЖИ░ ВЅйвІц.

Ж░ЮВЏљ вЁ╝ВёцВюёВЏљ┬иьЋюЖхГВЮђьќЅ ВъљвгИВЌГ

2022-07-26 23вЕ┤

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ