![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

불어난 빚더미, 금리인하 막는 족쇄

대출·집값 잡을 전방위적 대책 필요

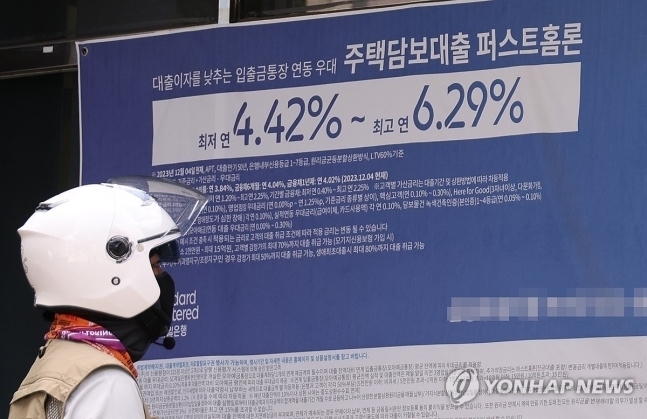

최근 주요 시중은행의 주택담보대출 증가 폭이나 신규 취급액이 역대 최대 규모에 이르렀다. 집값 자체가 과거보다 많이 오른 상태에서 매매까지 늘어나면서, 이른바 ‘영끌’ 규모가 약 3년 전 코로나19 초기 ‘0%대 기준금리’ 시대를 넘어섰다. 연합뉴스

국가와 가계의 빚이 올 2분기 처음으로 3000조원을 넘어섰다. 전 분기보다 44조원 늘어난 3024조원으로, 지난해 명목 국내총생산(GDP) 2401조원의 127% 수준이자 올해 국가 예산 656조 6000억원의 약 5배 규모다.

지방정부 채무를 제외하고 국가가 진 빚은 1145조원으로 전 분기보다 30조 4000억원 늘었다. 경기 부진으로 세수가 부족해진 상황에서 국고채 발행이 늘어났고, 경기 활성화를 위한 감세 정책도 재정에 주름을 안긴 요인이다. 이런 상황은 정부 지출, 금리인하 등 재정·통화 정책의 재량을 축소시켜 나라살림 전반을 어렵게 만드는 결과로 이어질 수 있어 걱정이 이만저만이 아니다.

무엇보다 역대 최대인 1896조원의 가계부채에 대한 비상한 대응이 절실하다. 가계빚 증가는 주택담보대출(주담대)이 주도했다. 집값이 22주 연속 오름세를 이어 가자 주담대는 한 분기 만에 16조원 늘어났다. 고금리·고물가 장기화로 소비가 부진하고 중소기업, 소상공인 등이 고통을 받고 있는데도 금리인하를 섣불리 결정하지 못하는 이유다. 최근 한국은행이 13번째 금리 동결을 단행한 것도 내수 진작보다 집값 상승과 가계부채 급증에 대한 우려가 더 컸기 때문이다.

미국 연방준비제도이사회(연준)가 다음달 기준금리 인하를 예고하는 등 주요국이 내수 진작을 위해 긴축재정 종료를 서두르는 가운데 한국만 이런 흐름에 올라타지 못하고 있는 것이다. 적시에 정책 전환에 나서려면 정부와 금융당국이 부채 관리와 부동산 가격 안정화를 위해 가용할 수 있는 모든 수단을 동원해야 한다.

다음달부터 시행하는 2단계 스트레스 총부채원리금상환비율(DSR) 규제 강화에 더해 가계대출 억제를 위해 이참에 전세대출과 정책대출에 대해서도 DSR 적용 범위 확대를 고려해야 한다. 상대적으로 낮은 금리에 제공하는 정책대출은 DSR 적용을 안 해 사실상 이중 혜택이라는 지적이 많았다. 금융당국은 주택담보대출비율(LTV) 강화까지 검토하겠다고 결연한 의지를 밝혔다. 가계대출 급등세 진정을 위한 추가 조치에 망설임이 없어야 하겠다.

주택 공급 확대 등 근본적인 부동산 불안을 잠재우는 방안도 시급하다. 이른바 ‘영끌’(영혼까지 끌어모아 주택매수) 심리는 입주 물량 부족으로 집값이 계속 오를 것이라는 불안에서 비롯된다. 재건축·재개발을 촉진해 신규 주택 공급을 늘려야 하는데 이는 야당 협조 없이 불가능한 상황이다. 가계부채와 부동산시장 안정만큼 민생에 직결된 사안에는 여야가 따로 없어야 한다.

2024-08-26 31면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 살 빼려고 맞았는데 뜻밖의 효과…“위고비·마운자로, 암 억제 가능성” [라이프]](https://img.seoul.co.kr/img/upload/2026/01/08/SSC_20260108155819_N2.png.webp)

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)