주주 친화 개편안 나올 가능성 커

모비스 ‘알짜’ 헐값 분할 우려 해소

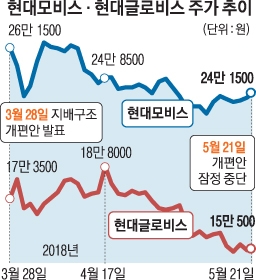

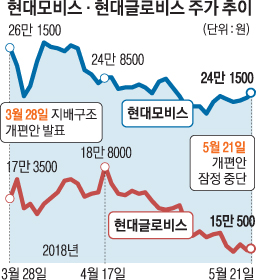

3월 28일 지배구조 개편안 발표 이후 이달 21일까지 모비스와 글로비스의 주가는 각각 26만 1500원, 17만 3500원에서 24만 1500원, 15만 500원으로 각각 2만원가량 하락한 상태다.

22일 증권업계에 따르면 개편안 무산이 현대모비스 주가에는 호재라는 게 중론이다. 모비스의 모듈·AS사업 등 알짜 사업부를 글로비스에 헐값으로 떼주는 것 아니냐는 우려가 해소된 것이 크다.

실제 엘리엇뿐 아니라 의결권 자문사인 ISS도 현대모비스의 분할 비율이 잘못 산정됐다고 주장해 왔다. 현대차그룹은 현대모비스 분할 부문과 현대글로비스의 합병 비율을 6대4로 산출했지만, ISS는 7대3이 적절하다고 맞섰다. 하나금융투자 송선재 연구원은 “주요 쟁점이 현대모비스 주주에게 분할합병 비율이 불리하다는 점이었던 만큼 (합병 취소가) 현대모비스 주가에는 긍정적”이라면서 “비율을 재조정하거나 분할 부문을 상장시킨 뒤 시장가격으로 글로비스와 합병하는 대안 역시 모비스에 유리하다”고 설명했다.

김준성 메리츠종금증권 연구원도 “비율 책정에 대한 우려와 주주 친화 정책이 부재했다는 점에서 많은 반대에 직면했는데, 개편안을 스스로 포기한 것은 대주주 일방의 의사 결정을 지양하겠다는 신호”라고 말했다.

수혜주로 꼽혀 온 현대글로비스의 경우 분할·합병안 부결 가능성이 이미 주가에 반영된 점이 변수다.

KB증권은 분할·합병안 부결 시 현대글로비스의 목표 주가를 15만 2792원, 가결 시 24만 4313원으로 제시했는데, 현대글로비스의 21일 종가는 15만 500원으로 이미 부결을 가정한 주가보다도 낮다. 강성진 KB증권 연구원은 “개편안 철회가 현대글로비스의 주가에 큰 영향을 미치지 않을 것”이라며 “향후 대안은 양사의 주식 교환 비율을 조정하거나 주주 환원 정책을 보강하는 쪽이 될 것”이라고 내다봤다.

조용철 기자 cyc0305@seoul.co.kr

2018-05-23 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지