4분기 기준금리 2차례 내렸지만

가계대출 관리 탓 가산금리 올려

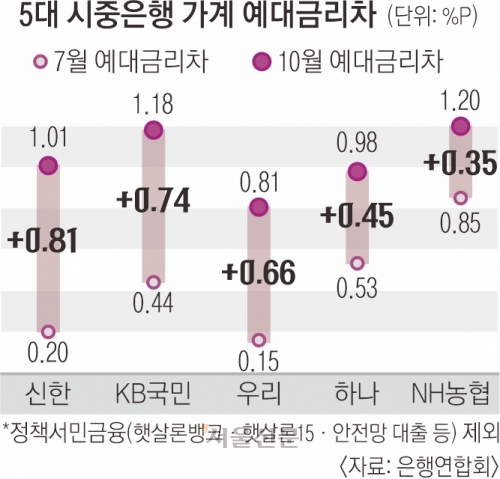

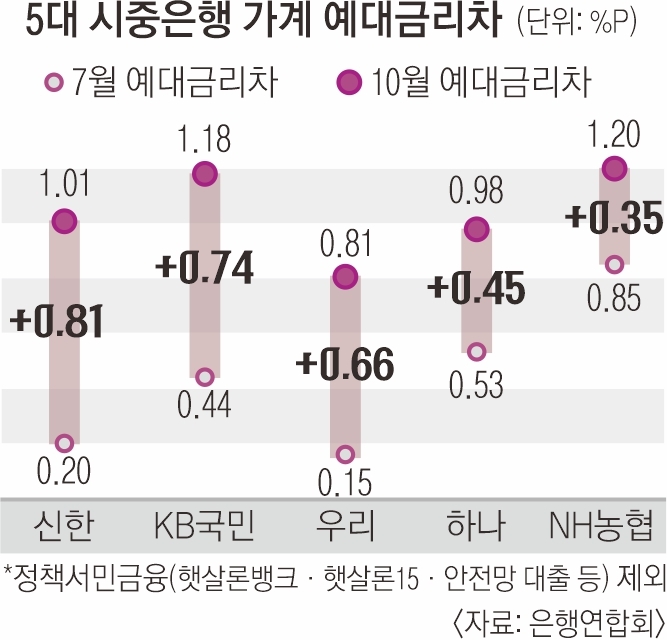

신한>국민>우리>하나>농협 順

KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 가계 예대금리차가 17개월 만에 1%포인트를 돌파했다. 금융당국의 가계부채 관리 기조 아래 기준금리가 내려가도 가산금리를 끌어올려 대출금리를 높이는 반면 예금금리는 낮추면서 이자 장사를 하고 있다는 비판이 나온다.

3일 은행연합회에 따르면 지난 7월 0.43% 포인트 수준이었던 5대 시중은행의 가계 예대금리차(정책서민금융 제외)는 10월 평균 1.04% 포인트로 집계됐다. 이들 은행의 가계 예대금리차가 1% 이상 벌어진 건 지난 2023년 5월 이후 처음이다. 가계 예대금리차는 가계 대출금리에서 저축성 수신금리를 뺀 값으로 예대금리차가 확대할수록 은행의 이자수익도 커진다.

이는 시중은행 가계대출이 9조 2000억원으로 급증하자 금융당국이 지난 8월부터 가계대출 총량 규제를 시작했고, 한국은행이 4분기 중에만 기준금리를 0.25% 포인트씩 두 번 잇따라 인하했지만 은행들은 가계대출 총량 관리를 이유로 가산금리를 낮추지 않았기 때문이다. 반면 예금금리는 내리고 있어 예대금리차는 더욱 벌어질 전망이다.

7월부터 석 달 사이 예대금리차가 가장 크게 벌어진 곳은 신한은행으로 0.81% 포인트나 올랐다. 이어 국민은행(0.74% 포인트), 우리은행(0.66% 포인트), 하나은행(0.45% 포인트), 농협은행(0.35% 포인트) 등 순이었다. 전달 대비 예대금리차가 가장 큰 곳은 NH농협은행으로 0.15% 포인트 증가한 1.20% 포인트를 기록했다.

문제는 기준금리 인하 속도 대비 대출금리 인하 속도가 더디다는 것이다. 이날 기준 5대 은행의 고정형 주택담보대출(주담대) 금리는 3.40~5.85%로 집계됐다. 지난 10월 기준금리 인하 당일(3.00~6.11%)과 비교했을 때 하단은 0.4% 포인트 올랐다. 일부 은행의 주담대 금리 하단이 3%대에 접어들었다지만 가산금리가 높고 우대금리가 축소된 탓에 실제 체감하는 금리는 가장 낮아도 4%대 중반 수준이란 평가다.

김병환 금융위원장은 “기준금리를 내렸음에도 (수신금리와 달리) 기존 대출금리에 하락세가 반영이 덜 되는 것은 사실”이라며 “기준금리 인하 효과가 빨리 반영되도록 점검하고 은행과 협의하겠다”고 말했다.

2024-12-04 15면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지