금융상품 추천 쉽고 비용 절감 효과에

6대 은행 복합점포 88→216개로 늘어

“예적금 들러 갔더니 고위험 상품 유도”

성과 내기에 소비자 보호 소홀 지적도

신한은행 고객이었던 이모(71)씨는 독일 헤리티지 해외금리연계파생증권(DLS)과 디스커버리 사모펀드에 6억원을 투자했다가 모두 환매 중단됐다. 신한금융투자에서 판매한 상품이었다. 이씨는 “신한 PWM(복합지점) 센터에서 가입했는데 은행 PB를 믿었을 뿐”이라고 말했다.

은행과 증권사 인력을 한 지점에 두고 예적금뿐 아니라 증권·파생상품도 팔고, 자산 관리까지 해 주는 주요 금융사의 복합점포가 최근 5년간 2.5배나 늘어난 것으로 나타났다. 은행은 복합점포로 고객을 끌면 여러 상품을 권할 수 있어 유리하다. 하지만 안전성을 지향하는 은행 고객이 복합점포 직원의 집요한 설득 탓에 고위험 투자 상품에 가입했다가 큰 손실을 보는 등 논란도 이어지고 있다.

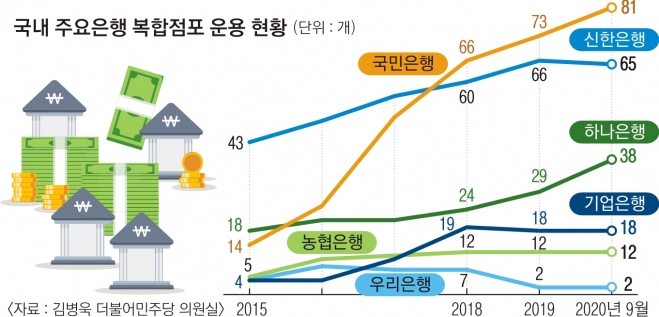

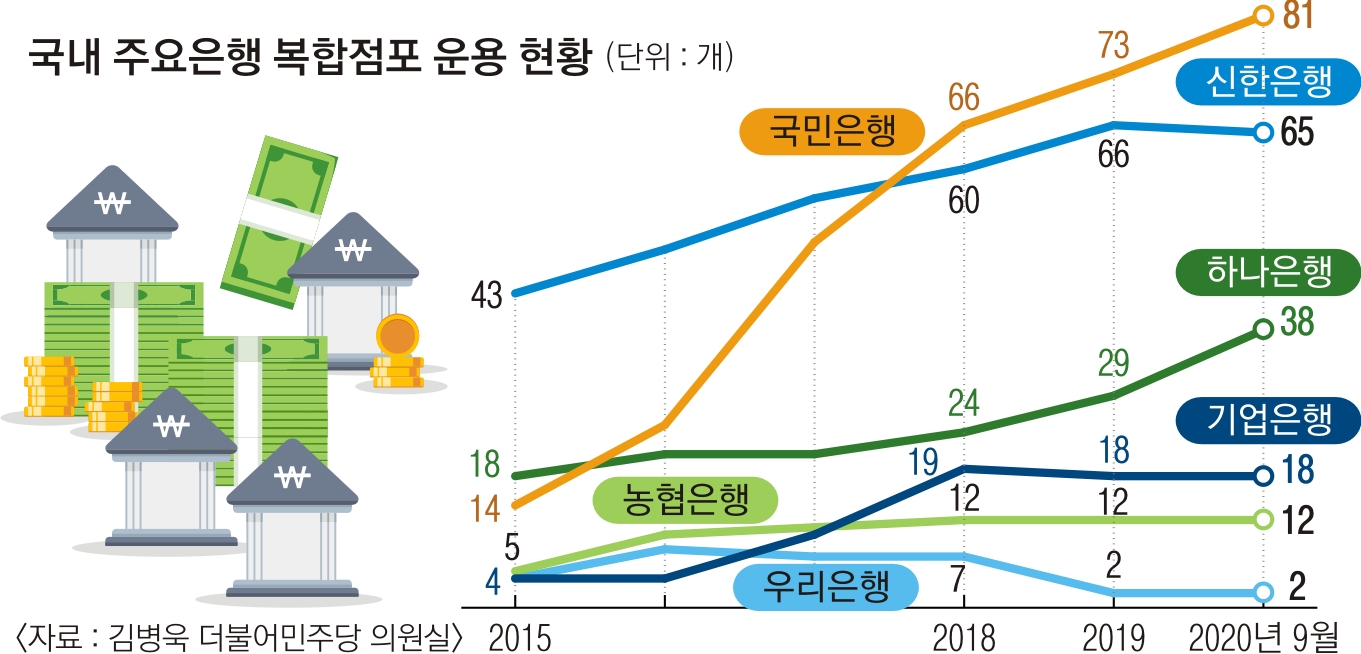

국회 정무위원회 소속 더불어민주당 김병욱 의원실이 29일 금융감독원을 통해 제출받은 자료에 따르면 국민·신한·하나·우리·농협·기업은행 등 6곳이 운영하는 복합점포 수는 2015년 12월 88개에서 올 9월 현재 216개로 2.5배 늘었다. 국민은행의 복합점포가 14개에서 81개로 5.8배 늘었고, 신한은행(43→65개), 하나은행(18→38개), 기업은행(4→18개) 등도 복합점포를 확대했다.

복합점포는 2015년부터 늘기 시작했다. 특히 은행들이 비대면 서비스 강화와 점포 통폐합에 열을 올리면서 비용 절감을 위한 대안으로 주목받았다. 또 네이버, 카카오 등 대형 정보기술(IT) 업체들이 금융사업에 진출하면서 전통 금융지주사들은 고객 자산관리 부문 등에서 활로를 찾고 있다. 복합점포는 비교적 자산이 있는 고객을 대상으로 다양한 금융 상품 투자를 유도할 수 있다. 복합점포를 운영하는 한 금융지주사 관계자는 “저금리 시대에 고객들도 금융상품을 넓게 볼 수 있어 장점이 있다”고 말했다.

하지만 고객 입장에서는 복합점포의 정체성을 두고 “혼란스럽다”는 불만이 나온다. 예컨대 “복합점포에서 은행 예적금처럼 안전한 상품을 찾았더니 부실 사모펀드를 추천해 줬다”는 증언이 있다. 김득의 금융정의연대 대표는 “복합점포에서 은행 고객이 증권사 상품에 가입한다면 이를 유도한 은행 직원과 증권사 직원 모두 성과 점수를 받을 수 있어 적극적으로 권한 경우가 많다”고 말했다. 또 “복합점포가 고객 입장에서 꼭 필요한 형태인지 따져 볼 필요가 있다”고 덧붙였다.

복합점포를 운영하는 한 금융사 관계자는 “(사모펀드 사태 이후) 복합점포에서 은행 고객에게 금융투자사의 고위험 상품을 소개하는 영업을 자제하고 있다”고 말했다. 김 의원은 “복합점포가 고객 포트폴리오를 다양하게 구성해 줄 수 있다는 점에서 주목받고 있지만 금융소비자 보호에는 소홀한 측면이 있었기에 금융 당국이 이를 좀더 꼼꼼히 점검해야 한다”고 밝혔다.

유대근 기자 dynamic@seoul.co.kr

윤연정 기자 yj2gaze@seoul.co.kr

2020-09-30 13면