“정부 전세가격 안정대책, 실효성 없다” 지적도

A씨의 주장은 자신의 전세보증금 2천만원 가운데 1천600만원을 돌려달라는 것이다. 우리은행과 새마을금고가 빚을 갚지 못한 집주인 B씨의 집을 경매로 넘기고 배당금을 챙겼는데, A씨 자신은 전세보증금을 돌려받지 못했다고 주장했다.

그러나 재판부는 A씨를 ‘가짜 세입자’로 보고 청구를 기각했다. B씨의 집 방 한 칸을 빌려 살고 있다는 A씨가 제시한 임대차계약서가 날조됐기 때문이다.

신용정보회사가 3차례 현장 조사를 나갔을 때도 B씨의 집에서 A씨가 사는 흔적은 찾아볼 수 없었다.

은행권에선 A씨 같은 사람을 ‘가(假)세입자’로 부른다. 최근 금융기관과 가세입자 사이의 소송이 늘고 있다고 노희순 주택산업연구원 책임연구원은 전했다.

노 연구원은 “주택가격이 하락하자 집주인이 경매 처분을 예상하고 지인 등을 가세입자로 내세워 보증금이라도 챙기려는 경우가 있다”고 말했다.

가세입자 문제는 최근 주택시장의 매매가 하락, 전세가 상승에서 비롯한 씁쓸한 단면이다.

전세가는 올랐는데 매매가는 오르지 않은 탓에 집이 경매로 넘어가면 보증금을 떼이는 세입자가 늘었다.

최근 전세가율(매매가 대비 전세가 비율)이 치솟아 집을 팔거나 경매로 처분해도 보증금을 돌려받지 못하는 사례가 허다하기 때문이다.

가세입자는 이런 사정을 역이용한 ‘사기’에 가깝지만, 한 시중은행 관계자는 “한 푼이라도 건지려는 집주인의 딱한 심정도 이해는 간다”고 말했다.

집 한 채를 놓고 집주인, 세입자, 금융기관이 ‘빚잔치’를 벌이는 이면에는 천정부지로 상승하는 전세가와 비싼 전세보증금을 마련하려는 대출 수요가 있다.

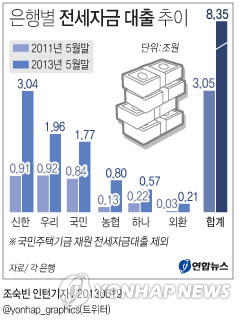

신한·국민·우리·하나·농협·외환 등 6개 시중은행의 전세자금대출(국민주택기금 재원 제외) 잔액은 최근 2년 새 약 2.7배로 늘었다.

가구당 전세자금대출은 1억원 안팎, 대출금리는 연 4~5%다. 과거에는 집을 사려고 돈을 빌리던 게 요즘은 전세를 얻으려고 돈을 빌린다.

전세자금대출이 늘어난 배경에는 전세금 조달에 어려움을 겪지 않도록 정부가 독려한 효과도 있다. 그렇지 않으면 높은 금리로 신용대출을 받아야 하기 때문이다.

그러나 빚을 내 전세금을 마련하도록 했을 뿐, 실제 전세 물량의 수급조절에는 실패한 탓에 눈덩이 같은 대출금이 ‘부메랑’으로 돌아왔다고 전문가들은 지적했다.

김광석 현대경제연구원 선임연구원은 “정부가 내놓은 대책은 금융 측면의 ‘목돈 안드는 전세’, 실물 측면의 ‘행복주택’이지만 둘 다 효과는 미지수”라고 말했다.

특히 목돈 안 드는 전세는 세입자의 신용이 회복하지 못한 상황에서 금융비용 부담을 은행에 떠맡기는 데 불과하다고 김 연구원은 설명했다.

정부 정책이 겉도는 가운데 세입자는 ‘하우스푸어’ 집주인의 몰락에 끌려 들어갈 위험이 더 커졌다.

부동산태인이 집계한 수도권의 경매낙찰 주택 가운데 세입자가 있는 물건은 2010년 7천230건에서 지난해 1만246건으로 늘었고, 올해는 5개월만에 5천669건이다. 세입자가 보증금을 돌려받지 못하는 비율은 이 기간 75.0%에서 78.6%로 상승했다.

연합뉴스