мқјл°ҳмқёл“Ө мғҒн’Ҳ мң„н—ҳм„ұ мһҳ лӘ°лқј кёҲмңөмӮ¬ м§Ғмӣҗ к¶Ңмң м—җ л”°лқј нҲ¬мһҗ л¶ҖмӢӨкё°м—… CP нҢҗл§Ө к°ҖлҠҘм„ұ

лҸҷм–‘к·ёлЈ№ кё°м—…м–ҙмқҢ(CP)В·нҡҢмӮ¬мұ„ нҲ¬мһҗ, нҢҢмқҙмӢңнӢ° мӮ¬м—… мӢ нғҒмғҒн’Ҳ нҲ¬мһҗ л“ұмңјлЎң к°ңмқё н”јн•ҙмһҗлҘј м–‘мӮ°н•ң нҶөлЎңлЎң вҖҳнҠ№м •кёҲм „мӢ нғҒвҖҷмқҙ кјҪнһҲкі мһҲлӢӨ. к·ёл§ҢнҒј лҢҖк·ңлӘЁ к°ңмқё н”јн•ҙмһҗлҘј м–‘мӮ°н• мҲҳ мһҲлҠ” л¶ҖмӢӨнҲ¬мһҗмқҳ лҮҢкҙҖмңјлЎң м§ҖлӘ©лҗҳкі мһҲм§Җл§Ң лӢ№көӯмқҖ мқҙм ңм„ңм•ј кІЁмҡ° лҢҖмұ… л§Ҳл Ём—җ лӮҳм„ лӘЁм–‘мғҲлӢӨ.

23мқј лҜјлі‘л‘җ лҜјмЈјлӢ№ мқҳмӣҗмқҙ кёҲмңөк°җлҸ…мӣҗмңјлЎңл¶Җн„° м ңм¶ңл°ӣмқҖ мһҗлЈҢм—җ л”°лҘҙл©ҙ м§ҖлӮңн•ҙ 3мӣ” л§җ кё°мӨҖ лҸҷм–‘мҰқк¶Ңмқҳ нҠ№м •кёҲм „мӢ нғҒ CP мҲҳнғҒкі лҠ” 9527м–өмӣҗм—җ лӢ¬н–ҲлӢӨ. мөңк·ј лІ•м •кҙҖлҰ¬м—җ л“Өм–ҙк°„ лҸҷм–‘л Ҳм ҖмҷҖ лҸҷм–‘мқён„°лӮҙм…”л„җмқҳ CPк°Җ м „мІҙмқҳ 79.4%мқё 7563м–өмӣҗмқ„ м°Ём§Җн–ҲлӢӨ. лӢ№мӢң л‘җ нҡҢмӮ¬мқҳ CP л“ұкёүмқҖ лӘЁл‘җ вҖҳBпјӢвҖҷлЎң нҲ¬мһҗ л¶Җм ҒкІ©мқҙм—ҲлӢӨ.

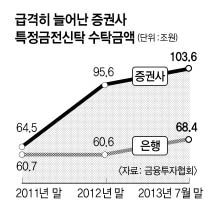

нҠ№м •кёҲм „мӢ нғҒмқҙлһҖ нҲ¬мһҗмһҗк°Җ лҸҲмқ„ мқҖн–үмқҙлӮҳ мҰқк¶ҢмӮ¬м—җ л§Ўкё°л©ҙм„ң нҲ¬мһҗмІҳлҘј м§Ғм ‘ м§Җм •н•ҳлҠ” мғҒн’ҲмңјлЎң, к°ңмқё л§һм¶Өнҳ• мғҒн’ҲмңјлЎң мқёкё°лҘј лӘЁм•ҳлӢӨ. нҲ¬мһҗ лҢҖкё°м„ұ мһҗкёҲмқҳ мҰқк°Җ л“ұмңјлЎң мҳ¬ 7мӣ” мҰқк¶ҢмӮ¬мқҳ нҠ№м •кёҲм „мӢ нғҒ мҲҳнғҒкі лҠ” 103мЎ° 6000м–өмӣҗмңјлЎң 2011л…„ л§җ(64мЎ° 5000м–өмӣҗ) лҢҖ비 61%лӮҳ лҠҳм–ҙлӮ¬лӢӨ. к°ҷмқҖ кё°к°„ мқҖн–үмқҖ 13%л§Ң лҠҳм—ҲлӢӨ.

нҳ„мһ¬ мқҙлӨ„м§Җкі мһҲлҠ” нҠ№м •кёҲм „мӢ нғҒ мҡҙмҡ©мқҳ к°ҖмһҘ нҒ° л¬ём ңлҠ” мқҖн–үкіј мҰқк¶ҢмӮ¬ л“ұмқҙ к°ңмқё нҲ¬мһҗмһҗк°Җ м•Ңкё° м–ҙл Өмҡҙ мң„н—ҳм„ұ мһҲлҠ” мғҒн’Ҳмқ„ нҢҗл§Өн• мҲҳ мһҲлӢӨлҠ” м җмқҙлӢӨ. лҸҷм–‘ мӮ¬нғңм—җм„ң лӮҳнғҖлӮң кІғмІҳлҹј л¶ҖмӢӨкё°м—…мқҳ CP к°ҷмқҖ кІғмқҙлӢӨ. нҳ•мӢқмғҒмңјлЎңлҠ” нҲ¬мһҗмһҗк°Җ м„ нғқн•ҳм§Җл§Ң лӮҙмҡ©мғҒмңјлЎңлҠ” мқҖн–үВ·мҰқк¶ҢмӮ¬ м§Ғмӣҗмқҳ к¶Ңмң м—җ л”°лқј нҢҗл§Өк°Җ мқҙлӨ„м§ҖлҠ” кІҪмҡ°к°Җ нғңл°ҳмқҙлӢӨ. мқјл°ҳ нҲ¬мһҗмһҗлЎңм„ңлҠ” ліөмһЎн•ң кёҲмңөмғҒн’Ҳмқ„ мҶҚмҶҚл“Өмқҙ нҢҢм•…н•ҳкё° м–ҙл Өмҡҙ нғ“мқҙлӢӨ. л°ҳл©ҙ нҲ¬мһҗм—җ лҢҖн•ң мұ…мһ„мқҖ к°ңмқёмқҙ м ём•ј н•ңлӢӨ. мҰқк¶Ңм—…кі„ кҙҖкі„мһҗлҠ” вҖңнҺҖл“ңмқҳ кІҪмҡ° мҶҗмӢӨмқҙ лӮҳл©ҙ мһҗмӮ°мҡҙмҡ©мӮ¬мқҳ мұ…мһ„мқҙ л”°лҘҙкё° л•Ңл¬ём—җ мң„н—ҳн•ң нҲ¬мһҗ мғҒн’Ҳмқ„ л„Јм§Җ м•Ҡм§Җл§Ң нҠ№м •кёҲм „мӢ нғҒмқҳ кІҪмҡ° кі мҲҳмқөмқ„ л…ёлҰ¬кі нҲ¬мһҗлҘј мӣҗн•ҳлҠ” к°ңмқёл“Өм—җкІҢ мң„н—ҳ нҲ¬мһҗлҘј к¶Ңн• к°ҖлҠҘм„ұмқҙ мһҲлӢӨвҖқкі л§җн–ҲлӢӨ.

кёҲмңөлӢ№көӯлҸ„ мқҙлҹ° л¬ём ңм җмқ„ м•Ңкі лҢҖмұ… л§Ҳл Ём—җ лӮҳм„°м§Җл§Ң мҶҢ мһғкі мҷём–‘к°„ кі м№ҳлҠ” кІ©мқё мғҒнҷ©мқҙлӢӨ. кёҲмңөмң„мӣҗнҡҢлҠ” мөңк·ј нҠ№м •кёҲм „мӢ нғҒмңјлЎң нҡҢмӮ¬мұ„лӮҳ CPлҘј л§Өмһ…н•ҳл©ҙ мӨ‘лҸ„н•ҙм§ҖлҘј м–ҙл өкІҢ н•ҳлҠ” кёҲмңөнҲ¬мһҗм—… к·ңм • к°ңм •м•Ҳмқ„ м—°лӮҙ мӢңн–үн•ҳкІ лӢӨкі л°қнҳ”лӢӨ. лҳҗ нҠ№м •кёҲм „мӢ нғҒмқҳ к°Җмһ… кёҲм•Ўкіј кі„м•Ҫкё°к°„ л“ұмқҳ кё°мӨҖмқ„ лҶ’мқҙлҠ” л°©м•Ҳмқ„ лӢҙмқҖ мһҗліёмӢңмһҘлІ• мӢңн–үл № к°ңм •лҸ„ м¶”м§„н• кі„нҡҚмқҙлӢӨ. кёҲмңөлӢ№көӯ кі мң„ кҙҖкі„мһҗлҠ” вҖңнҳ„н–ү нҠ№м •кёҲм „мӢ нғҒмқҳ л¬ём ңм җмқ„ мһҳ м•Ңкі лҠ” мһҲмңјлӮҳ к·ңм ңлҘј л„Ҳл¬ҙ к°•нҷ”н• кІҪмҡ° мӢңмӨ‘ мһҗкёҲ нқҗлҰ„мқ„ кІҪмғүмӢңнӮ¬ мҲҳ мһҲм–ҙ лҢҖм•Ҳмқ„ л§Ңл“ңлҠ” лҚ° м–ҙл ӨмӣҖмқҙ мһҲлҠ” кІғлҸ„ мӮ¬мӢӨвҖқмқҙлқјкі л§җн–ҲлӢӨ.

л°•м°Ҫмҡұ мһҗліёмӢңмһҘм—°кө¬мӣҗ м„ мһ„м—°кө¬мӣҗмқҖ вҖңмғҒн’Ҳ нҲ¬мһҗ мң„н—ҳм„ұм—җ лҢҖн•ң кёҲмңөмӮ¬л“Өмқҳ м„ӨлӘ… мқҳл¬ҙлҘј лҚ”мҡұ к°•нҷ”н•ҳкі кі к°қмқҳ нҲ¬мһҗ м„ұн–Ҙмқ„ лҜёлҰ¬ нҢҢм•…н•ҙ к·ём—җ л§һкІҢ м•ҲлӮҙн•ҳлҸ„лЎқ н•ҳлҠ” л“ұ м ңлҸ„ ліҙм•Ҳмқҙ мқҙлӨ„м ём•ј н•ңлӢӨвҖқкі м§Җм Ғн–ҲлӢӨ.

к№Җ진아 кё°мһҗ jin@seoul.co.kr

2013-10-24 21л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ

![thumbnail - к№Җкі мқҖ, м–јкөҙ к°ҖлҰ¬кі вҖҳмқҙ л°°мҡ°вҖҷмҷҖ н•ңк°• лҚ°мқҙнҠёвҖҰвҖҳн•ҳнҠёвҖҷк№Ңм§Җ[нҸ¬м°©]](https://img.seoul.co.kr/img/upload/2026/05/04/SSC_20260504075933_N2.jpg.webp)