올 2분기 가계 여윳돈이 30조원에 육박했다. 그런데 정작 가계의 표정은 밝지 않다. 여윳돈이 늘었다는데 왜 서글픈 표정일까. 이유는 ‘자린고비’에 있다.

닫기이미지 확대 보기

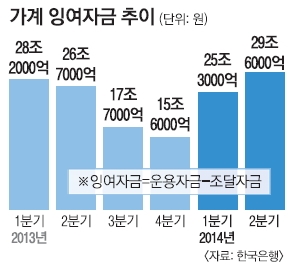

한국은행이 25일 발표한 ‘2분기 자금순환 동향’에 따르면 가계(민간 비영리단체 포함)의 잉여자금은 29조 6000억원이다. 전분기보다 4조 3000억원 늘었다. 잉여자금은 예금·보험·주식 등으로 ‘굴리는 돈’(운용자금)에서 ‘빌린 돈’(조달자금)을 뺀 것이다.

그런데 한은은 손뼉 칠 일이 아니라고 했다. ‘진짜 여윳돈’이 늘어서 지갑이 두둑해진 게 아니라 워낙 안 써서 불어난 것으로 보이기 때문이다. 가계빚이 1000조원을 넘고 노후가 불확실하다 보니 집집마다 허리띠를 바짝 졸라매는 경향이 강해지고 있다. 소비 위축이 역설적으로 가계 잉여자금을 늘린 것이다. 이런 현상은 올 1분기부터 이어지고 있다.

실제 근로자 1인당 실질소득은 2분기에 0.2%(4813원) 증가하는 데 그쳤다. 같은 기간 민간소비는 전기 대비 0.3% 감소했다. 올 6월 말 현재 가계부채(자영업자 제외)는 1040조원이다. 베이비부머(1955~1963년생)의 본격적인 은퇴 행렬도 계속되고 있다. 원리금 상환 부담과 준비가 안 된 은퇴 부담 등에 짓눌려 가계가 최대한 지출을 안 하며 돈을 쌓아 두고 있는 것이다. 여윳돈 증가 소식이 대부분의 가계에 공허하게 들리는 것은 바로 이 때문이다.

가계 차입금이 급증한 것도 주목된다. 은행 등 금융기관에서 빌린 돈이 2분기에 15조 5000억원으로 전분기(3조 3000억원)보다 5배 가까이 불었다. 한은은 “주택 거래 증가에 따른 주택대출 증가나 전셋값 상승에 따른 관련 대출 증가”로 그 원인을 추정했다.

그렇더라도 자영업자를 포함한 가계의 금융부채는 올 6월 말 현재 1242조원으로 금융자산(2726조 4000억원)의 절반이 채 안 된다. 금융자산이 금융부채보다 2.2배 많은 것이다. 이런 상황에서 금리가 더 내려가면 대출이자 감소분보다 예금이자 등 운용소득 감소분이 더 많게 된다. 추가 금리 인하가 소비 여력을 되레 위축시킬 것이라는 반론이 나오는 것은 그래서다.

안미현 기자 hyun@seoul.co.kr

2014-09-26 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

![thumbnail - “여성 3명과 3년째 연애 중” 유명 가수 고백…커플 사진까지 공개 [포착]](https://img.seoul.co.kr/img/upload/2026/05/15/SSC_20260515093656_N2.jpg.webp)