5대 시중은행 금리차 석 달째 커져

가계빚 관리 명목에 대출금리 올려

격차 안 줄이면 내수 부양 효과 한계

한국은행이 28일 내수를 살리겠다고 기준금리 ‘깜짝 인하’를 단행했지만 가계 대출금리는 내리지 않고 예금금리만 더 떨어지게 생겼다. 실제로 최근엔 가계 대출금리가 기준금리 인하에 역주행하고 있어 예대금리차(대출금리에서 예금금리를 뺀 값)가 석 달 연속 확대되는 모습이다.

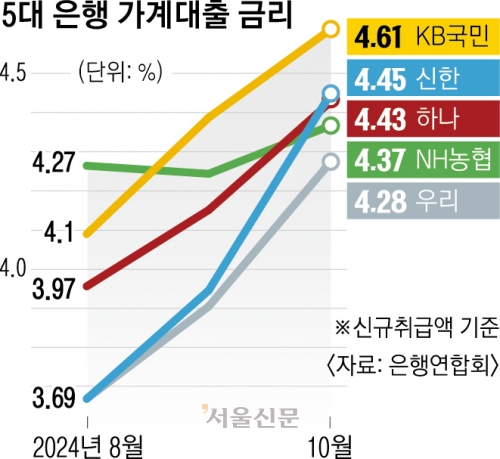

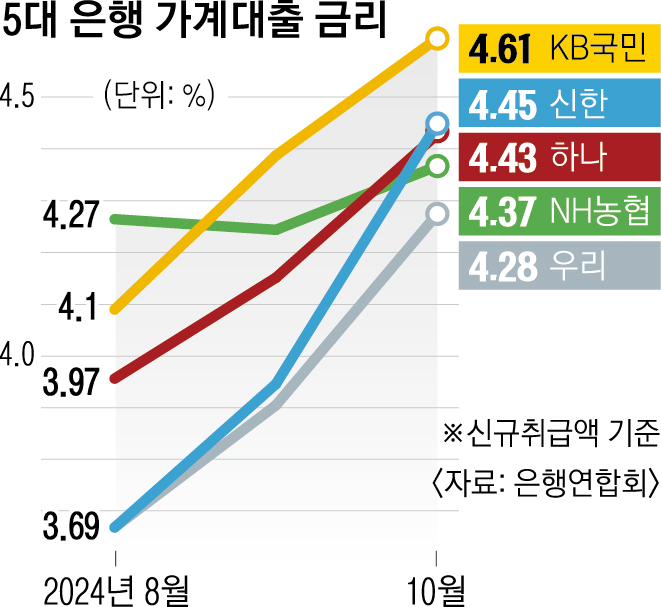

이날 은행연합회에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 지난달 신규 취급액 기준 가계 예대금리차는 평균 1.05% 포인트로 나타났다. 가계 예대금리차는 지난 8월 0.58% 포인트, 9월 0.74% 포인트 등에 이어 석 달 연속 확대돼 1%를 넘어섰다. 지난달 가계 예대금리차가 가장 높은 은행은 농협은행(1.21% 포인트)으로 나타났고 국민은행(1.20% 포인트), 신한은행(1.01% 포인트) 등이 뒤를 이었다.

이렇게 예대금리차가 벌어진 요인은 예적금 등 수신금리를 “기준금리가 낮아졌다”는 이유로 낮춘 반면 대출금리는 “총량 관리를 해야 한다”며 높였기 때문이다. 실제 5대 은행이 취급한 가계대출 평균금리는 지난 7월 연 3.86%에서 8월 3.94%, 9월 4.14%, 10월 4.43% 등으로 꾸준히 오르고 있다. 5대 은행이 지난달 취급한 주택담보대출(주담대, 분할 상환식) 금리는 연 4.25~4.46%로 9월(연 3.63~4.15%)에 비해 상하단이 모두 치솟았다. 초고신용자에게 대출문을 제한적으로 열어 영업한 결과가 반영된 평균금리가 이러하고 주담대 금리는 상단이 연 6%마저 훌쩍 넘어선 상태다.

박형중 우리은행 이코노미스트는 “이번 기준금리 인하가 내수 진작에 효과적이려면 무엇보다 대출금리 인하가 뒤따라야 한다. 대출금리를 내리지 않으면 기준금리 인하에 따른 내수 부양 효과도 제한적일 수밖에 없다”고 분석했다.

은행들은 통상 금리 인하기에 예금금리는 먼저 빠르게 내리고 추후 대출금리를 찔끔 내려 왔다. 이번에도 예금금리는 눈치를 살피다 하나둘씩 점차 내릴 전망이다. 반면 대출금리는 유의미하게 떨어지지 않을 가능성이 크다. 가계대출 증가세를 억제하기 위해 가산금리를 올리고 있기 때문이다. 기준금리가 떨어지더라도 가산금리를 더 높이면 최종 대출금리는 올라간다.

은행권 관계자는 “기준금리가 떨어졌으니 대출금리를 내리는 게 맞는 수순이지만, 워낙 은행 가계대출이 많이 늘었고 그걸 줄여야 하는 상황이라 바로 대출금리를 인하하기는 어렵다. 금리를 낮추면 가계대출은 무조건 늘어난다”고 말했다.

2024-11-29 4면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지