“주요 고객사 테스트 중요 단계 완료

HBM3E 8단·12단… 유의미한 진전”

고부가 메모리 제품 집중 투자 예정

반도체 영업익 3.8조… 전망치 이하

중국산 확대·HBM 공급 지연 영향

전체 매출 79조… 역대 최대치 경신

연합뉴스

삼성전자가 31일 올해 3분기 연결 기준 매출은 79조 987억원, 영업이익은 9조 1834억원으로 잠정 집계됐다고 공시했다. 사진은 이날 서울 서초구 삼성전자 서초사옥의 모습.

연합뉴스

연합뉴스

삼성전자가 주력 사업인 반도체 부문에서 시장 예상치를 훨씬 하회하는 실적을 냈으나, 고대역폭메모리(HBM) 5세대 제품의 엔비디아 납품 임박을 시사하며 위기론 불식에 나섰다.

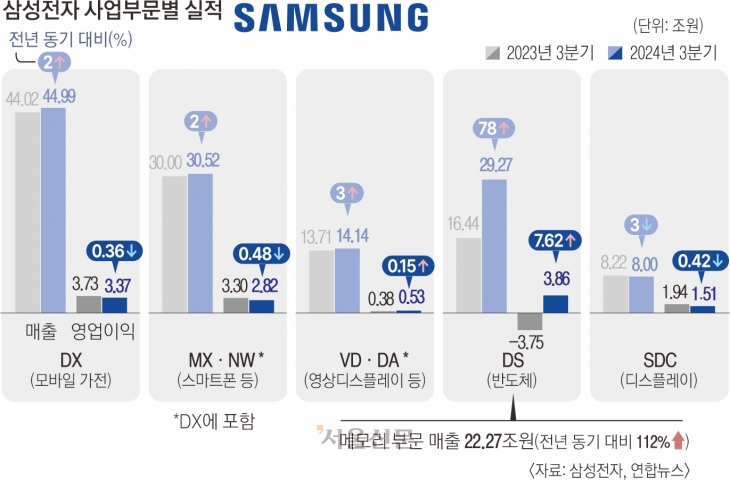

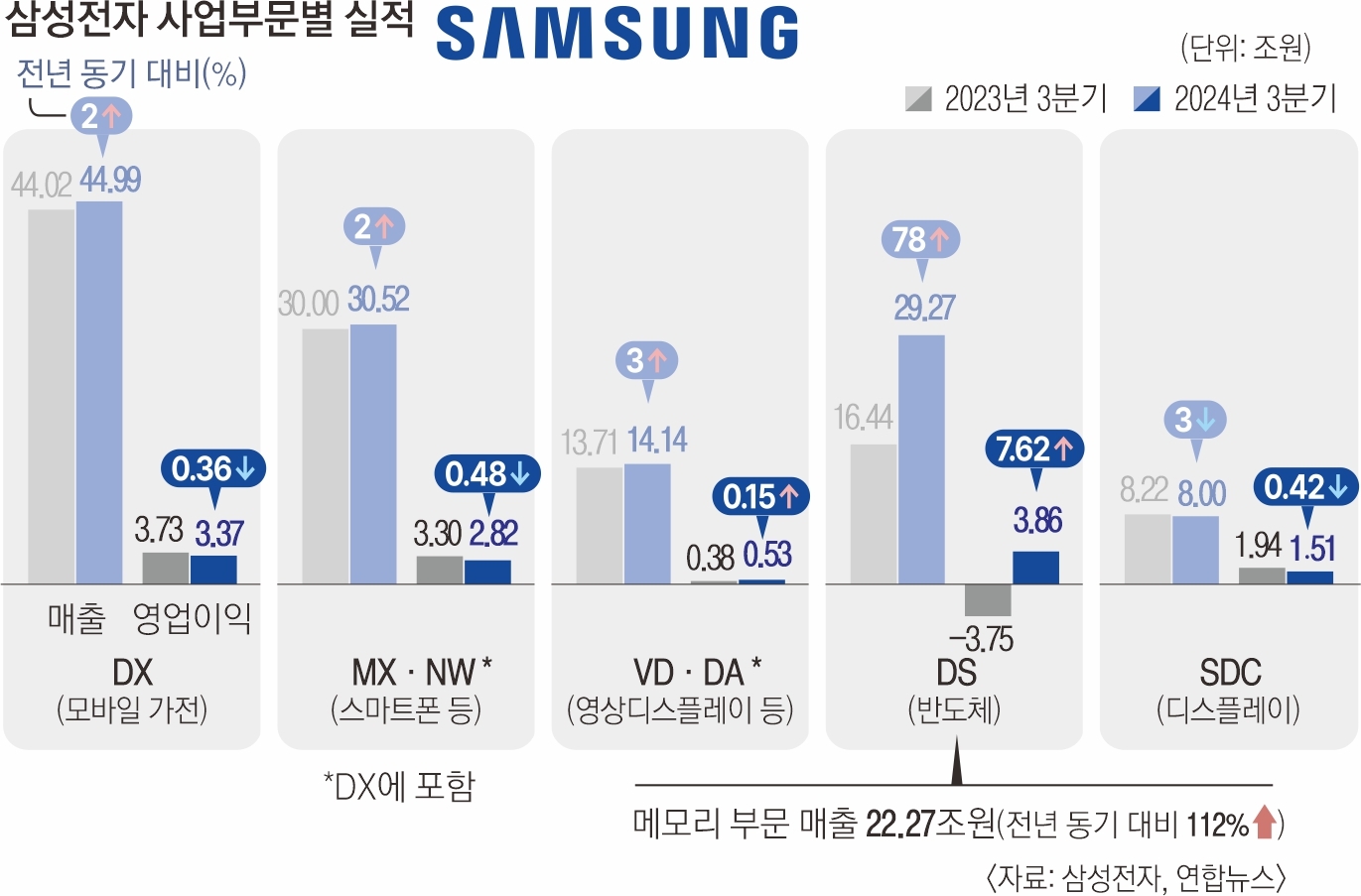

삼성전자는 31일 공시를 통해 올해 3분기 매출 79조 987억원, 영업이익 9조 1834억원의 확정 실적을 발표했다. 매출은 지난해 같은 기간 대비 17.35% 증가하며 역대 최대치를 경신했고 영업이익은 같은 기간 대비 277.37% 증가했지만 시장 전망치보단 10%가량 낮았다. 순이익은 10조 1009억원으로 72.84% 늘었다.

반도체 사업을 담당하는 디바이스솔루션(DS) 부문의 영업이익이 3조 8600억원으로 시장의 예상을 크게 하회했다. 시장 전망치는 잠정 실적 발표 후 4조 2000억원 안팎으로 떨어졌으나 실제론 여기에도 미치지 못한 것이다. PC와 모바일 수요 회복 지연에 따른 재고 조정과 중국산 범용 D램 물량 확대로 가격 하락 압박이 커진 데다 인공지능(AI) 반도체 핵심인 HBM 공급이 지연된 탓이다.

다만 성과급 등 일회성 비용과 파운드리(반도체 위탁생산)·시스템LSI 사업부의 적자폭이 1조원 중후반대로 추정되는 점을 감안하면 메모리 사업부의 이익은 최대 7조원에 육박해 선방한 것으로 보인다. 삼성전자는 “DS 부문의 일회성 비용은 전사 영업이익과 시장 컨센서스의 차이보다 더 큰 규모였다”고 설명했다.

이날 삼성전자는 회사 위기설의 핵심인 HBM 공급 지연을 일축하듯 “현재 HBM3E 8단과 12단 모두 양산 판매 중이며 주요 고객사 퀄(품질 테스트) 과정상 중요한 단계를 완료하는 유의미한 진전을 확보했다”고 밝혔다. 그러면서 “4분기 중 판매 확대가 가능할 것”이라고 했다. AI 반도체 시장을 주도하고 있는 엔비디아 납품이 임박했음을 알린 것이다. 시장조사기관 트렌드포스에 따르면 글로벌 HBM 수요는 엔비디아(58%), 구글(18%), AMD(8%), AWS(5%) 등에서 발생하고 있다. 이날 삼성전자에 따르면 자사 HBM 사업에서 HBM3E의 비중은 올 3분기 10% 초중반까지 증가했으며, 4분기엔 50% 정도를 기록할 전망이다.

설비투자는 적자를 보이는 파운드리 대신 고부가 메모리 제품에 집중할 예정이다. 올 3분기 삼성전자의 시설투자 금액은 전 분기 대비 3000억원 증가한 12조 4000억원으로 이 중 10조 7000억원이 DS 부문에서 발생했다. 올해 연간 시설투자 금액은 지난해 대비 3조 6000억원 증가한 56조 7000억원으로 전망했는데, 부문별로는 DS 부문이 47조 9000억원, 디스플레이가 5조 6000억원이다. 삼성전자는 “메모리는 시황과 연계된 탄력적 설비투자 기조를 유지하면서 HBM과 DDR5 등 고부가가치 제품 전환에 중점을 둘 예정”이라고 밝혔다.

삼성전자의 모바일경험(MX) 사업부의 경우 올 3분기에 좋은 실적을 내면서 전사 실적의 버팀목이 됐다는 평가다. 올 3분기 MX의 매출은 약 29조 9800억원으로 전 분기 대비 13% 개선됐다. MX와 네트워크사업부(NW) 합산 영업이익은 2조 8200억원으로 같은 기간 5900억원 증가했다. 올 3분기 갤럭시Z 폴드6·플립6와 웨어러블 신제품 등을 출시한 효과가 반영됐다는 설명이다.

한편 이날 삼성전자의 HBM 청사진이 공개되면서 주가는 장중 6만원 선을 터치했다. 반면 독점적 지위가 흔들릴 가능성이 대두된 SK하이닉스는 전일 대비 4.46% 급락하며 거래를 마쳤다.

2024-11-01 6면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지