‘집 사려고’ 1인당 퇴직금 4596만원 깨 가계대출 규제 강화에 퇴직금으로 조달 “퇴직연금이 노후 안전망 역할 못 해” “집값이 더 오를 것” 기대에 노후 저당#경기 수원에 사는 직장인 원모(42)씨는 최근 22평(59㎡) 규모의 아파트를 사면서 부족한 자금 1200만원을 퇴직금을 중간정산 받아 메웠다. 대출 금리가 많이 오른데다 한도도 줄어든 상황이라 은행에서 더 빌리기가 여의치 않았기 때문이다. 원씨는 “퇴직연금을 굴려 대출 이자만큼 수익률을 내기도 힘들 것 같고, 어차피 퇴직연금이 노후를 보장해줄 정도의 자산이 아니어서 그걸로 차라리 집을 사는 게 낫겠다 생각했다”고 말했다.

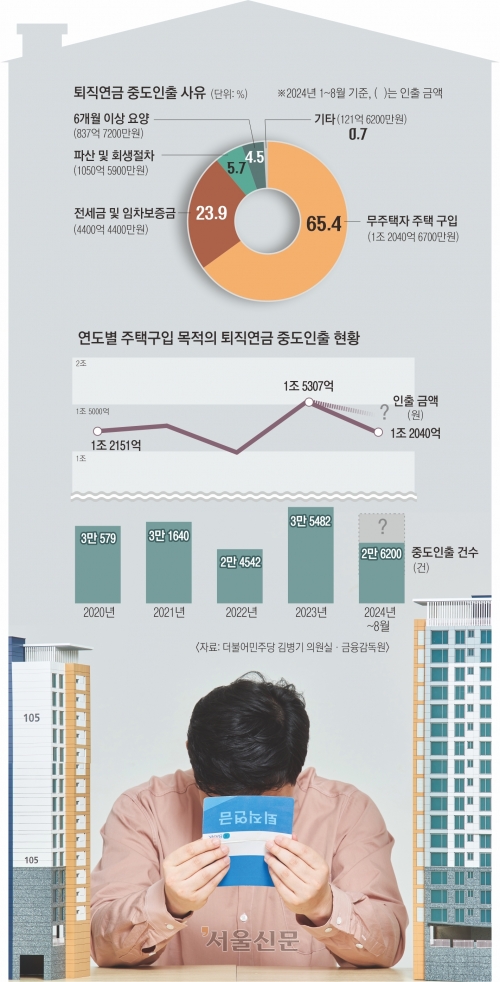

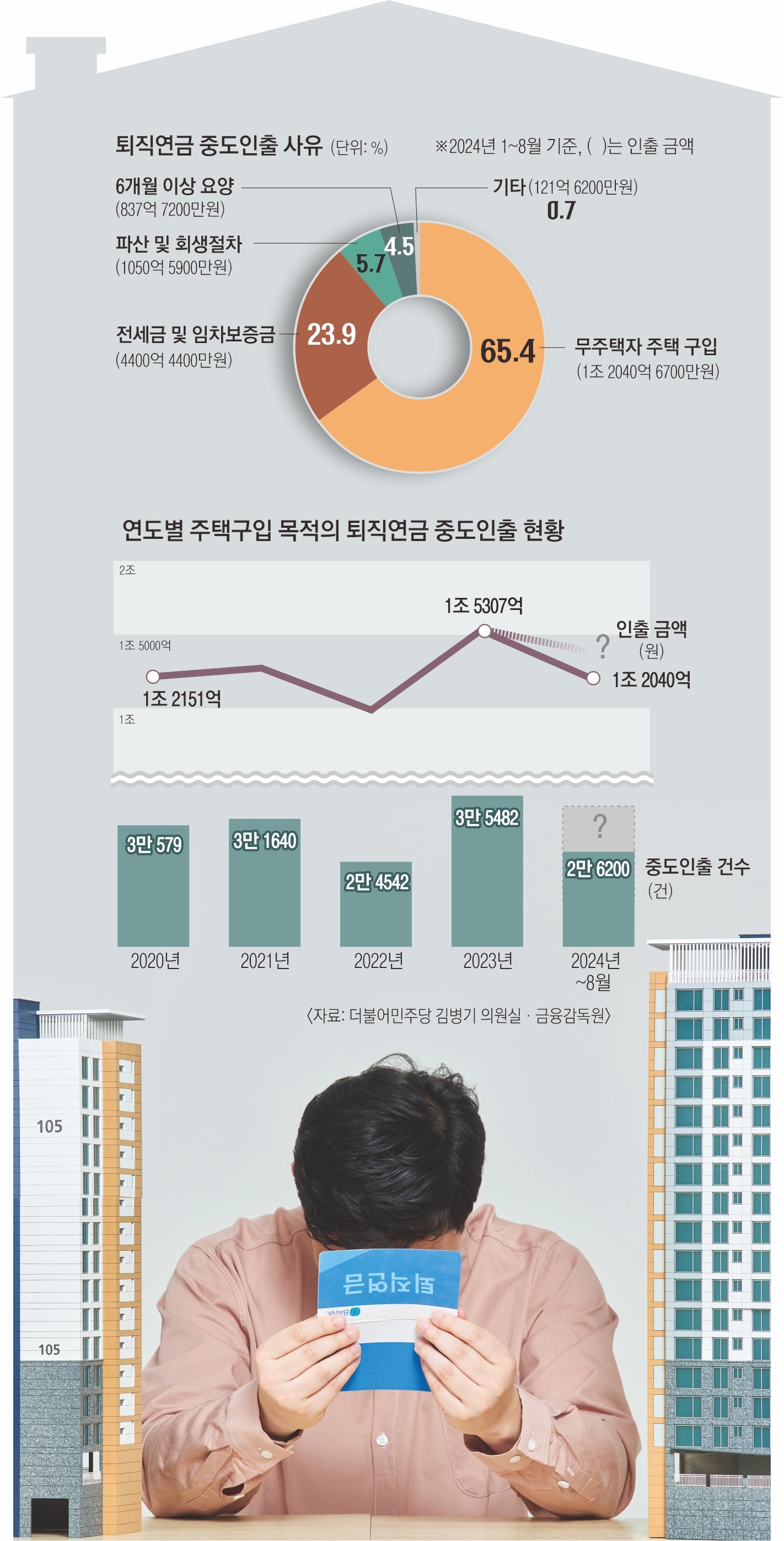

원씨처럼 집을 사기 위해 퇴직금을 깬 사례가 올해 들어 2만 6000여건에 이르는 것으로 나타났다. 금액으로는 1조 2040억여원으로, 전체 퇴직연금 중도인출 금액의 65.4% 수준이다. 전세자금으로 퇴직금을 당겨쓴 사례(1만 2135건, 4400억여원)까지 포함하면 집 때문에 퇴직금을 깬 금액이 90%에 이른다. 집값은 오르는데 대출까지 막히면서 대한민국 직장인들의 노후생활이 집에 저당잡힌 모습이다.

이미지 확대

올해 전국 15억원 이상 아파트 거래 비중 2020년 이래 최고치 서울 남산에서 바라본 서울 시내 아파트 단지 모습. 2024.10.20 연합뉴스 자료사진

닫기이미지 확대 보기

올해 전국 15억원 이상 아파트 거래 비중 2020년 이래 최고치

서울 남산에서 바라본 서울 시내 아파트 단지 모습. 2024.10.20 연합뉴스 자료사진

21일 서울신문이 국회 정무위원회 소속 더불어민주당 김병기 의원실을 통해 금융감독원으로부터 받은 ‘퇴직연금 사유별 중도인출 현황’을 보면, 올해 1~8월 퇴직연금 중도인출 건수는 전체 4만 8570건, 금액은 1조 8419억 2800만원으로 집계됐다. 퇴직연금은 ▲무주택자의 주택구입 ▲전세 및 임차 보증금 ▲6개월 이상 요양 ▲파산 및 회생절차 등 제한된 사유로 중도인출이 가능하다.

이 중에서 주택구입이 1조 2040억 6700만원(65.4%)로 가장 큰 비중을 차지했으며, 이어 전세 및 임차보증금(4400억 4400만원, 23.9%), 파산 및 회생절차(1050억 5900만원, 5.7%), 6개월 이상 요양(837억 7200만원, 4.5%) 순으로 나타났다.

이미지 확대

퇴직연금 사유별 중도인출 현황

닫기이미지 확대 보기

퇴직연금 사유별 중도인출 현황

올해 8월까지 주택구입을 위해 당겨쓴 퇴직금 액수는 부동산 ‘영끌’ 바람이 거셌던 2020년(1조 2151억 2400만원)과 2021년(1조 2730억 7100만원) 한 해 동안 집 구매로 퇴직금을 깬 금액과 맞먹는 수치다. 특히 가계대출이 급증했던 7월에는 주택구입 목적으로 퇴직금을 찾은 사례가 3751건, 1896억 5000만원으로 최근 5년 내 가장 많은 건수와 금액을 기록했다.

집을 사기 위해 끌어 쓴 퇴직금은 1인당 평균 4596만원으로, 2020년(3974만원)보다 15.7%(622만원) 늘었다. 연령별로 보면 집 구매를 위해 퇴직연금을 깬 건수는 30대가 46.8%(1만 2260건)으로 가장 많았으며, 금액으로는 40대(4740억 3300만원·1인당 5424만원)가 가장 높았다.

집 때문에 퇴직연금을 찾아간 사례가 올해 더욱 늘어난 것은 일차적으로 정부의 가계대출 규제의 영향으로 분석된다. 박합수 건국대 부동산대학원 겸임교수는 “총부채원리금상환비율(DSR) 규제가 대폭 강화되면서 대출 한도 자체가 줄어들자 실수요자들이 자금 마련을 위해 DSR 적용을 받지 않는 퇴직연금에 손을 대고 있다”고 설명했다.

보다 근본적으로는 노후생활의 버팀목이 돼야 할 퇴직연금이 제 역할을 못하는 반면, 집값 상승에 대한 기대는 꺼지지 않기 때문이다. 이정환 한양대 경제금융학부 교수는 “퇴직연금 수익률이 낮아 노후 안전망의 역할을 못하다 보니 집을 사는 게 퇴직연금보다 나을 것이란 심리가 반영된 결과”라며 “퇴직연금 수익률을 높이는 동시에 이를 연금으로 받도록 제도를 개편해야 한다”고 말했다.

전북도가 2036년 하계올림픽 유치 도전을 공식화했습니다. 전북도는 오래전부터 유치를 준비해 왔다며 자신감을 보였지만 지난해 ‘세계잼버리’ 부실운영으로 여론의 뭇매를 맞은 상황이라 유치는 쉽지 않을 것이라는 우려도 있습니다. 전북도의 올림픽 유치 여러분의 생각은 어떤가요?