어린이 전용 금융상품 ‘눈길’

펀드 27종 1년 평균 수익률 4.49%10년에 2000만원씩 세금 면제 혜택

은행권, 자녀 수 따라 적금 우대금리

KB·웰컴저축 등 年 최대 10% 적용

추석 연휴 동안 자녀가 친척들에게 받은 용돈은 어떻게 활용하면 좋을까. 저금리 기조에 은행 예적금 금리가 나날이 떨어지면서 펀드나 주식이 인기를 끌고 있다. 특히 어린이펀드는 증여세 절감에 자녀가 성인이 됐을 때 종잣돈으로 활용할 수 있어 관심을 가져 볼 만하다. 여기에 다자녀가정에 최대 연 10%의 고금리가 적용되는 ‘아이적금’ 상품도 목돈을 모으는 방법의 하나로 꼽힌다.

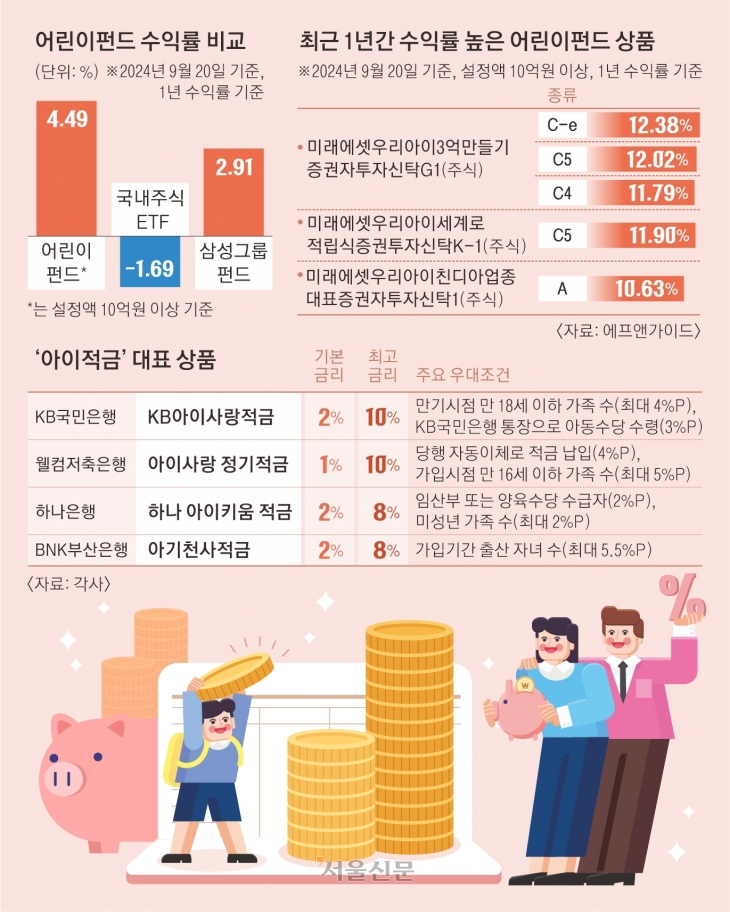

22일 금융정보업체 에프앤가이드에 따르면 지난 20일 기준 설정액 10억원 이상인 국내 어린이펀드 27개의 최근 1년 평균 수익률은 4.49%로 집계됐다. 같은 기간 국내 주식 상장지수펀드(ETF) 수익률이 -1.69%인 점을 고려하면 준수한 수익률을 기록한 셈이다.

1999년 국내에 처음 출시된 어린이펀드는 미성년자 가입자에게 특화된 펀드다. 주로 장기적으로 보유할 만한 저평가 우량주에 투자하는 점이 특징이다.

펀드별로 보면 미래에셋자산운용의 ‘우리아이3억만들기증권자투자신탁G1(주식)(종류C-e)’ 상품이 12.38%로 가장 높은 수익률을 기록했다. 이어 ▲미래에셋우리아이3억만들기증권자투자신탁G1(주식)(종류C5) 12.02% ▲미래에셋우리아이세계로적립식증권투자신탁K-1(주식)(종류C5) 11.90% ▲미래에셋우리아이3억만들기증권자투자신탁G1(주식)(종류C4) 11.79% 등 상품들도 최근 1년 동안 10% 이상의 수익률을 달성했다.

어린이펀드는 자녀 명의로 가입하기 때문에 증여 및 절세 수단으로 활용하면 좋다. 현행 증여세법에 따르면 미성년자 명의로 낸 금액은 10년 단위로 2000만원까지 세금 없이 증여가 가능하다. 여기에 펀드 운용으로 발생한 수익에도 증여세가 붙지 않는다. 다만 원금은 보장되지 않는다. 자녀 명의로 어린이펀드에 가입하려면 가족관계증명서와 자녀 명의의 기본증명서, 신분증과 인감을 챙겨 가까운 은행, 증권회사, 보험회사 등을 방문하면 된다.

안전한 투자 성향이라면 은행권에서 출시한 ‘아이적금’ 상품이 제격이다. ‘아이적금’ 상품들은 자녀 수에 따라 최대 연 10%까지 이자를 받을 수 있는 점이 특징이다.

KB국민은행의 ‘KB아이사랑적금’은 연 2%의 기본금리에 우대금리를 더해 최대 10%의 이자를 받을 수 있다. 임신확인서를 비롯해 만 18세 이하 미성년 자녀 수에 따라 최대 4% 포인트의 이자가 붙는다. 국민은행 입출금 통장으로 아동수당을 6회 이상 받으면 3% 포인트 이자를 더 받을 수 있다.

웰컴저축은행의 ‘아이사랑 정기적금’도 최고 연 10% 이자를 제공한다. 기본금리 연 1%에 만 16세 이하 가구원 수에 따라 최대 5% 포인트, 웰컴저축은행 입출금 통장으로 적금에 자동으로 이체할 때 우대금리가 더 붙는다.

하나은행의 ‘하나아이키움적금’과 BNK부산은행의 ‘BNK아기천사적금’은 최대 연 8%의 금리를 제공한다. 하나은행의 경우 기본금리 연 2%에 자녀가 2명일 때 1% 포인트, 3명이면 2% 포인트의 이자를 더 받을 수 있다. 부산은행은 가입 기간에 첫째 출산 시 4.5% 포인트, 둘째 출산 시 5% 포인트, 셋째 이상 출산 시 5.5% 포인트의 우대금리가 적용된다.

2024-09-23 20면