기준금리 3% 땐 월 상환액 2배로

가계빚 78% 변동금리로 상환중

일각 “부채 수준 금융위기 넘어”

“집 팔고픈데 주택시장 침체” 한숨

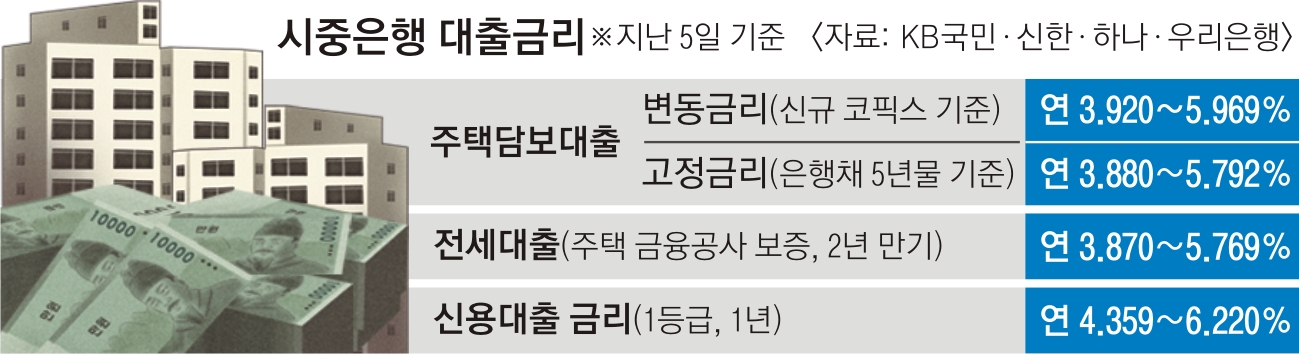

7일 한 시중은행의 대출자 사례 분석에 따르면 신용등급 3등급 차주 A씨는 2020년 8월 5일 서울 서초구의 한 아파트에 7억 5000만원의 임대보증금을 내고 전세 계약을 맺었다. A씨는 SGI서울보증의 보증으로 전세대출(신규 취급액 코픽스 6개월 연동금리) 5억원과 금융채 6개월물에 연동하는 1년짜리(연장 가능) 신용대출 1억원을 받았다. 당시 월 이자상환액은 약 150만원이었다. 그러나 2년 만에 전세대출 금리가 연 2.93%에서 3.73%로, 신용대출 금리는 연 3.35%에서 4.75%로 각각 오르면서 지난 5일 월 이자상환액은 약 232만 6000원까지 늘었다. 만약 기준금리가 현재 2.25%에서 올해 말 3.00%까지 오르면 대출금리가 기준금리 인상폭만큼만 인상돼도 내년 2월 5일 금리 갱신 시점에 A씨의 월 이자는 약 270만원까지 증가할 전망이다. 최초 대출했던 당시보다 월 이자액이 거의 두 배가 되는 셈이다.

특히 현재 가계부채 중 변동금리 비중이 높아 소비자들의 신음이 깊어질 수밖에 없다. 변동금리 대출 비중은 지난 6월 예금은행 잔액 기준 78.1%에 달한다. 2년 전 서울에 있는 8억원대 아파트를 구입한 30대 후반 박모씨는 “주택시장도 얼어붙은 상태라 이자 부담에 팔고 싶어도 팔 수나 있을까 싶다”고 말했다.

일각에서는 이미 가계부채 수준이 2008년 글로벌 금융위기 당시보다 심화했다는 분석이 나온다. 현대경제연구원의 ‘금융 불안정성, 장기 균형선 넘고 있다’ 보고서에 따르면 코로나19 위기의 평균 가계 금융 불균형 정도는 78.5포인트로 나타났다. 이는 금융위기(2007년 3분기∼2009년 3분기) 당시 가계 불균형 수준인 75.4포인트보다 3.1포인트 높고, 국제통화기금(IMF) 외환위기(1997년 2분기∼1999년 1분기) 당시(52.5포인트)와 비교하면 26.0포인트 높은 수치다. 금융 불균형이란 가계·기업 부채 수준이 국내총생산(GDP)을 비롯한 실물경제 수준과 비교해 얼마나 과도하게 늘었는지를 의미한다. 한국개발연구원(KDI)은 이날 발간한 ‘8월 경제동향’에서 “금리 상승이 경제에 점진적으로 파급됨에 따라 경기 하방 압력이 가중된다”고 전망했다.

2022-08-08 14면