‘숙제’ 떠안은 이주열 2기 체제

美 금리인상 ‘경기 자신감’ 깔려올해에만 2차례 추가 인상 예고

한국 자본 유출 위험성 커진데다

美·中 무역 ‘G2 리스크’ 현실화

내수·실업률도 회복 기미 없어

새달 한은 경제전망이 ‘바로미터’

성장세 높으면 금리 인상 힘 실려

뉴욕 연합뉴스

미국 뉴욕 증권거래소(NYSE) 입회장 모니터에 인상된 기준금리 수치가 띄워져 있다. 21일(현지시간) 미국 중앙은행인 연방준비제도이사회는 연방공개시장위원회(FOMC) 정례회의에서 기준금리를 1.25~1.50%에서 1.50~1.75%로 0.25% 포인트 인상했다.

뉴욕 연합뉴스

뉴욕 연합뉴스

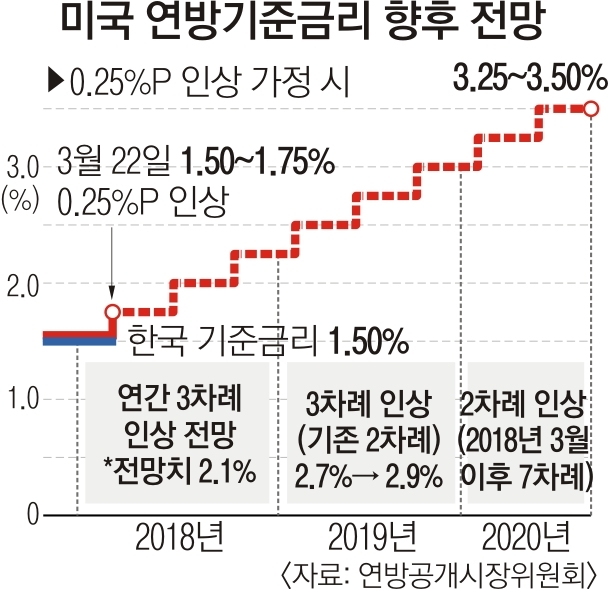

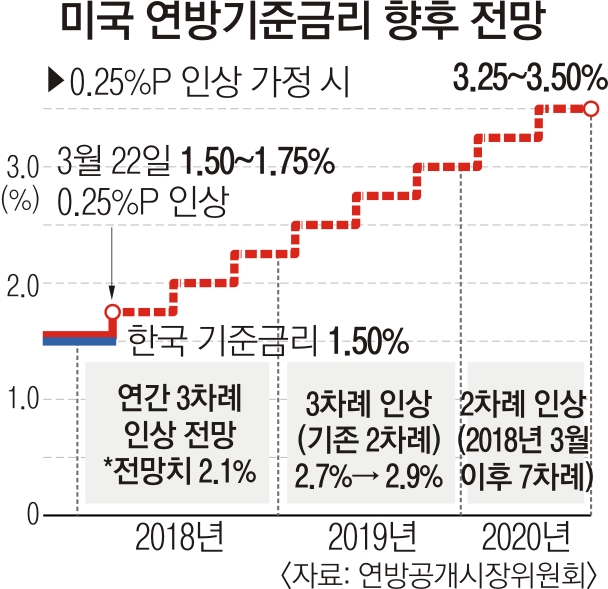

연준은 2015년 12월 이후 지금까지 6차례 금리를 올렸지만 여기서 끝이 아니다. 연준은 6월을 비롯해 올해에만 2차례, 내년 3차례, 내후년 2차례 등 총 7차례의 금리 인상을 예고했다. 연준이 0.25% 포인트씩 금리를 올리는 이른바 ‘베이비 스텝’을 밟는다고 가정하면 미국의 정책금리 상단은 올해 2.25%, 내년 3.00%, 내후년 3.50%까지 뛰게 된다.

우리가 강 건너 불구경만 할 수 없는 이유다. 한·미 금리 역전은 소규모 개방경제인 우리나라로서는 자본 유출 위험을 높이는 불안 요인이다. 이주열 한은 총재가 이날 과거 한·미 금리가 1.75% 포인트까지 벌어진 전례가 있다는 지적에 “양국 경제 상황, 국제 여건은 그때와 다르다”고 신중론을 편 것도 같은 맥락이다.

그렇다고 미국의 금리 상승세에 보조를 맞춰 연 1.50%인 기준금리를 무작정 올리기도 쉽지 않다. 경제 상황이 녹록지 않은 탓이다. 미국의 금리 인상 배경을 우리 경제에 대입해 보면 확인할 수 있다.

우선 정부와 한은은 올해 ‘3% 성장’을 전망하고 있지만 중국의 ‘사드(고고도미사일방어체계) 보복’ 여파가 가시지 않은 상황에서 미국의 ‘무역 보복’까지 겹치는 ‘주요 2개국(G2) 리스크’가 현실화되고 있다. 지난달 말 열린 한은 금융통화위원회에서는 물가상승 압력이 크지 않다고 봤다. 내수경기가 좀처럼 살아나지 않고 있다는 뜻이다. 10% 안팎의 청년 실업률도 좀처럼 나아질 기미가 보이지 않는다. 가계부채는 1450조원을 돌파한 데다 증가율 역시 소득 증가율을 앞서고 있어 양과 질 모두에서 위협적이다.

정부와 한은 입장에서는 한·미 금리 격차와 경제주체에 미치는 악영향을 최소화하는 묘수를 짜내야 하는 상황이다. 금리의 향배를 가늠할 일차적인 바로미터는 한은이 다음달 내놓을 수정 경제전망이다. 경제 성장세가 높게 나온다면 금리 조기 인상 가능성에 힘이 실릴 것으로 예상된다.

장세훈 기자 shjang@seoul.co.kr

2018-03-23 2면