PB들이 말하는 자산관리 요령

미국이 기준금리를 인상한 15일 시중은행 프라이빗뱅킹(PB)센터에는 고객 전화가 이어졌다. 해외로 자금이 빠져나가진 않을지, 어떤 펀드나 주식에 돈을 넣고 빼야 할지에 대한 문의다. 전문가들은 “예·적금은 무조건 단기(3~6개월)로 들고 직장인 마이너스통장은 인터넷전문은행의 2~3%대 저렴한 신용대출로 갈아타라”고 조언한다.

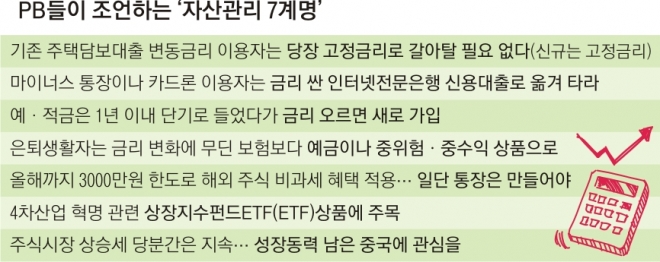

PB들이 조언하는 재테크 기본 원칙은 7가지로 요약된다. 우선 주택담보대출 이용자들이 당장 대출 ‘리모델링’에 나설 필요는 없다는 의견이 상당수다. 가계부채 때문이라도 당장 한국이 금리를 급히 올릴 가능성이 적다는 판단에서다. 홍승훈 KB국민은행 잠실롯데PB센터 팀장은 “신규 주택담보대출의 경우 3년 이상이라면 고정을, 1년 이내라면 변동이 유리하다”면서도 “한국은 점진적인 금리 인상이 예상되는데다 현재 변동금리가 고정금리보다 1% 포인트 가까이 낮은 만큼 당장 금리 혜택을 포기하고 갈아탈 필요는 없다”고 조언했다.

대신 ‘빚 다이어트’를 주문한다. 예컨대 카드론, 마아너스 통장을 쓰는 직장인이라면 인터넷전문은행을 눈여겨보는 것도 좋다.

변동성이 큰 만큼 투자는 단기적으로 봐야 한다. 윤석민 신한은행 해운대 PB센터장은 “금리가 오르면 채권 가격이 하락하는 만큼 만기가 짧은 채권형 펀드에 드는 게 좋다”면서 “예·적금도 1년 이내로 들었다가 금리가 오르면 이자를 더 주는 상품으로 갈아타라”고 조언했다.

은퇴 후 이자소득 생활자들을 위한 재테크 팁은 ‘절세’다. 문은진 KEB하나은행 강남PB센터 골드PB부장은 “시중금리 변화에 느리게 반응하는 보험보다는 은행예금이나 중위험·중수익 상품으로 수익을 추구하는 것이 좋다”면서 “주식에 올인하기보다는 정기적으로 채권 이자와 주식 배당을 챙길 수 있는 인컴펀드를 추천한다”고 조언했다.

●주식 올인하지 말고 인컴펀드 관심을

당분간 상승세를 이어갈 주식시장도 살펴야 한다. 신동일 KB국민은행 도곡스타PB센터 부센터장은 “4차 산업혁명이 화두인 만큼 소액으로도 애플, 아마존, 페이스북 등 4차 산업혁명에 연관된 해외 우량주를 살 수 있는 상장지수펀드(ETF) 상품을 눈여겨봐야 한다”고 말했다.

백민경 기자 white@seoul.co.kr

최선을 기자 csunell@seoul.co.kr

2017-06-16 4면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![“결혼 안 해도 가족” 정우성 아들처럼…혼외자 1만명 시대 [김유민의 돋보기]](https://img.seoul.co.kr/img/upload/2024/11/25/SSC_20241125094249_N2.jpg)