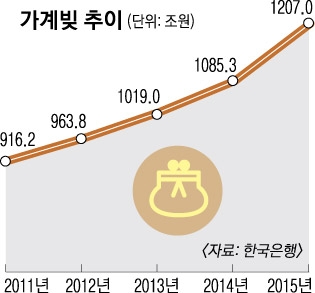

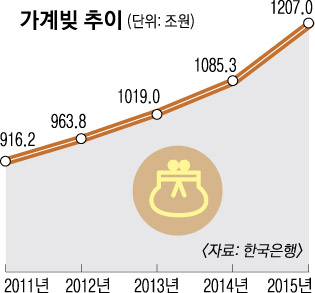

1년새 122조 늘어 작년말 1207조

가계빚이 1년 사이에 122조원가량 늘어나 1200조원을 넘어섰다. 지난해 4분기에만 41조원이 늘었다. 분기별 연간 증가액은 관련 통계가 집계된 2002년 4분기 이후 최대 규모다.

가계빚 급증은 주택담보대출이 이끌었다. 지난 한 해 동안 늘어난 주택담보대출이 79조 7000억원으로 증가액의 65.5%다. 권대영 금융위원회 금융정책과장은 “주택시장 정상화, 금리 인하에 따른 대출수요 확대 등 복합적인 요인으로 가계 부채가 많이 늘었다”며 “올해는 ‘빚은 상환 능력만큼 빌리고 처음부터 나눠 갚는’ 여신심사 가이드라인 안착 등으로 증가율은 낮아지고 분할상환 중심의 구조 개선도 빠르게 진행될 것”이라며 지나친 우려를 경계했다.

문제는 집단대출이다. 지난 1월은 분양 비수기임에도 은행권의 집단대출 승인 금액이 6조 3000억원이다. 집단대출은 아파트를 분양할 때 시공사의 보증으로 계약자에 대한 개별심사 없이 중도금, 잔금, 이주비 등을 빌려주는 대출 상품이다. 주택담보대출 증가액에서 집단대출 증가액이 차지하는 비중도 지난해 4분기 29.6%에서 올 1월 40.4%까지 올랐다.

가계빚이 늘어나면 원리금(원금과 이자) 상환 부담에 치여 지갑을 닫게 된다. 실제 통계청과 한은, 금융감독원의 ‘2015년 가계금융·복지 조사’에 따르면 가계는 가처분소득의 25%를 대출 원리금을 갚는 데 쓰고 있다. 김정식 연세대 경제학부 교수는 “가계부채가 계속 커지면 소비 여력이 줄고 경기 침체, 일자리 감소 등의 악순환이 발생할 수 있다”며 “가계부채를 늘리는 부동산 정책으로 내수를 부양하기보다는 수출 확대에 힘써야 한다”고 말했다.

전경하 기자 lark3@seoul.co.kr

2016-02-25 20면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지