가계빚 1040조원 돌파, 주택담보대출 급증, 가계의 재무건전성 악화 등 지난해부터 쏟아진 우울한 소식의 ‘진앙지’가 중산층인 것으로 나타났다. 소득에 비해 가계빚이 가장 많이 늘었다.

닫기이미지 확대 보기

전체 가구로 보면 소득은 4.4% 늘었지만 가계의 지갑은 꽁꽁 닫혔다. 대출상환 부담과 치솟는 전·월셋값을 맞추느라 허리띠를 바짝 조인 것으로 풀이된다. 아이들 교육비도 줄였다. 돈을 풀어도 내수 경기가 살아나지 못하는 이유를 방증한다.

통계청과 금융감독원, 한국은행이 지난 3~4월 2만 가구를 대상으로 자산과 부채, 소득, 지출 등을 조사한 ‘2014년 가계금융·복지 조사 결과’에는 흔들리는 중산층의 ‘대차대조표’가 나타났다.

부채는 지난 3월 말 현재 가구당 5994만원으로 지난해 같은 기간(5858만원)보다 2.3% 증가했다. 반면 자산은 가구당 3억 3364만원으로 2.1% 늘어나는 데 그쳤다. 부채 증가율이 자산 증가 속도보다 빠르다.

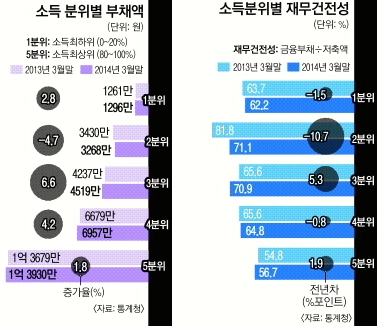

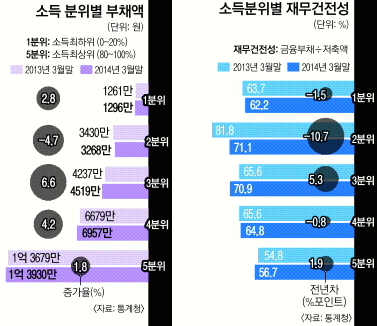

부채 증가에서 중산층의 팍팍한 삶이 묻어난다. 중산층에 해당하는 소득 3분위(소득 상위 40~60%)의 부채가 지난해 같은 기간보다 6.6% 늘었다. 소득 1~5분위별 가운데 가장 큰 폭의 증가세다.

금융부채가 있는 가구의 경우 소득 3분위의 부채 증가율이 10.6%다. 반면 소득 증가율은 6.0%에 그쳤다. 4.6% 포인트 격차만큼이나 빚이 소득보다 더 빨리 늘고 있다는 얘기다.

중산층의 재무 건전성도 나빠졌다. 금융부채를 저축액으로 나눈 비율은 70.9%로 지난해 같은 기간과 비교해 5.3% 포인트나 뛰었다. 소득 1~5분위 중에서 가장 이 비율이 높아진 경우는 소득 3분위와 소득 상위 20%인 5분위(1.9%포인트)뿐이다.

전체 가구를 봐도 소득이 늘었지만 원리금 상환과 전·월셋값 마련 등으로 쓸 돈이 없는 것으로 나타났다. 지난해 가구 소득은 평균 4676만원으로 2012년(4479만원)보다 4.4% 증가했다. 그러나 지출은 지난해 2307만원으로 전년(2303만원) 대비 0.2% 늘어나는데 그쳤다. 식료품비는 물가 상승률 수준인 1.5% 늘었고, 교육비는 1.6% 감소했다.

아꼈다기보다는 빚을 갚느라 혹은 전·월셋값 마련 때문에 지출을 못 한 것으로 풀이된다. 소득에서 비소비 지출을 뺀 처분가능소득은 전체 가구의 52.3%가 3000만원 이상이었다. 전년 대비 3.2% 포인트 늘었다. 반면 처분가능소득 대비 원리금 상환액 비율은 21.5%로 전년에 비해 2.4% 포인트 증가했다.

1년 후 부채 증가의 주된 원인으로 전·월세 보증금 마련을 답한 응답자가 10.9%로 전년 대비 1.5% 포인트 증가했다. 거주 주택 마련을 꼽은 응답자도 14.8%로 전년 대비 0.8% 포인트 늘었다. 여기에 가계 스스로 줄이기 힘든 비소비 지출이 늘었다. 세금(206만원)이 전년보다 7.1% 증가했고, 준조세 성격인 공적연금·사회보험료(274만원)도 5.7% 늘었다. 서운주 통계청 복지통계과장은 “이자 비용과 세금이 포함된 비소비지출이 조금 증가한 반면 소비 지출은 소득에 비해 늘지 않고 있다”면서 “가계 지갑이 닫혔다”고 설명했다.

세종 김경두 기자 golders@seoul.co.kr

세종 장은석 기자 esjang@seoul.co.kr

2014-11-15 4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

제주항공 참사로 179명의 승객이 사망한 가운데 정부는 지난 1월 4일까지를 ‘국가애도기간’으로 지정했습니다. 해당기간에 자신의 SNS에 근황사진 등을 올린 일부 연예인들이 애도기간에 맞지 않는 경솔한 행동이라고 대중의 지탄을 받기도 했습니다. 이에 대한 여러분들의 생각은 어떠신가요?