본지·캠코 대출자 6322명 분석

빚을 지고 있는 가구들의 살림살이는 빚 갚느라 더 쪼들리고 있는 것으로 나타났다. 특히 2개 이상의 금융회사에 빚을 지고 사는 다중채무자의 문제는 더욱 심각해 ‘가계빚 대란’의 뇌관으로 작용할지 모른다는 우려가 커지고 있다.

전문가들은 380만명의 다중채무자들에게 시급히 채무 재조정 등의 대책을 마련해 줘야 한다고 지적한다.

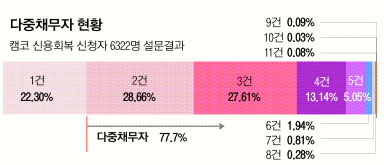

2일 서울신문이 한국자산관리공사(캠코)와 공동으로 캠코의 대출·신용회복 서비스 이용 대출자 6322명을 처음 분석한 결과 2건 이상 다중채무자는 77.7%(4920명)로 나타났다. 3건 이상 다중채무자도 절반(49.9%)에 육박했고, 5건 이상 대출자는 8.29%였다. 단일채무자 중 1억원 이상의 고액채무자는 3.5%에 불과하지만 5건 이상 다중채무자 중 1억원이 넘는 빚을 안고 사는 채무자는 18.2%였다. 소득의 절반 이상을 채무 변제를 위해 쓰는 비율도 단일채무자는 5.2%였지만 5건 이상 다중채무자는 12.9%로 2배를 넘었다.

다중채무자 4920명 중 월소득이 200만원 이하인 저소득층은 69.7%로 저소득층에 집중된 것으로 파악됐다. 대출은 까다로운 시중은행(16.7%)보다 손쉽게 대출이 이뤄지는 제2금융권(저축은행+캐피털+상호금융·28.3%)과 카드회사(19.1%)가 절반 가까이 차지했다. 대부 업체에서 빌린 경우도 9.3%였다. 다중채무자의 대출 이유는 생활비 마련(21.9%)과 부채상환(18.5%)이 가장 많았다.

단일채무자의 대출 이유 중 생활비 마련이 25.5%, 부채상환이 13.6%인 점을 감안할 때, 다중채무자의 길로 들어서면서 빚을 내 빚을 갚는 구조에 빠지는 것이다. 이어 교육비(11.1%), 전·월세(10.5%), 의료비(7.4%) 등이 주요 대출 원인이었다. ‘에듀 푸어’(Edu Poor), ‘렌트 푸어’(Rent Poor), ‘헬스 푸어’(Health Poor) 등의 신조어가 바로 이런 데서 생기고 있는 것이다.

한국은행이 이날 공개한 통화신용정책보고서에 따르면 전체 부채가구 가운데 소득 대비 원리금상환부담률(DSR)이 2010년 11.4%에서 2011년 12.9%로 상승했다. 최고 부자 계층을 제외한 모든 계층에서 DSR이 2~3% 포인트씩 상승해 가계빚 우려가 커지고 있다.

이경주·오달란기자 kdlrudwn@seoul.co.kr

2012-04-03 1면