초저금리에 실망한 뭉칫돈들이 서서히 부동산과 파생상품에도 입질하는 양상이다. 그러나 아직 대세는 ‘기본에 충실하라.’이다. 첨단 금융공학으로 포장된 화려한 상품보다는, 원금을 까먹지 않고 알뜰하게 모으는 우직한 상품이 인기다. 금융사들은 ‘돈의 이동’에 촉각을 곤두세우면서도 다수의 눈높이를 좇아 기본에 충실한 상품을 잇따라 내놓고 있다.

이미지 확대

닫기이미지 확대 보기

●1월 적금 2248억원 늘어

정기적금의 부활이 대표적 예다. 6일 한국은행에 따르면 지난 1월 적금 잔액은 전달에 비해 2248억원 늘어난 16조 1226억원을 기록했다. 2006년 4월 이후 2년 9개월 만에 최고치다. 펀드 인기에 눌려 외면받았던 적금이 다시 살아나고 있는 것이다

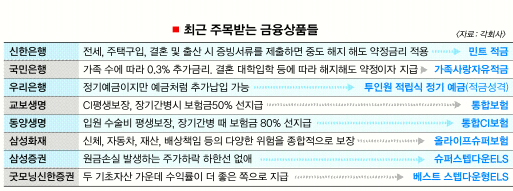

은행들의 상품 출시도 활발하다. 신한은행이 내놓은 ‘민트(Mint) 적금’은 한달여 만에 10만계좌 이상 팔렸다. 주택 마련, 결혼, 출산 등으로 목돈이 들어갈 때, 증빙서류만 내면 중도에 해지해도 약정 금리를 보장해 주는 것이 장점이다. 조건만 맞으면 추가 금리를 주겠다는 아이디어 상품도 있다. 농협의 ‘꿈바라기학생적금’은 원하는 대학에 입학하거나 학교에서 상을 받으면 금리를 얹어 준다. 하나은행의 ‘S라인적금’은 1년 안에 5㎏을 감량하면 추가 금리를 준다.

저축은행권은 고금리로 유혹한다. 현대스위스저축은행은 초보 직장인들의 종잣돈 마련을 내걸고 ‘e-시드머니 정기 예적금’을 내놨다. 2년 동안 최고 고시금리에 해마다 금리를 0.3%포인트씩 더 얹어 준다.

●“내 건강부터 챙기자”

보험업계도 마찬가지다. 최근 보험업계에선 변액보험처럼 공격적인 투자형 상품은 찾아 보기 힘들다. 기본 보장에 충실해 보험료가 상대적으로 싼 상품에 집중하고 있다. 그러다 보니 의료실비보험이 폭발적인 인기다. 올해 2~3월 두달 동안 손보사들의 실손 의료보험 상품 판매는 전년 같은 기간에 비해 30~40%가량 늘어난 것으로 추정된다. 손보사 관계자는 “경제가 어렵다 보니 건강에 관련된 것부터 챙겨 두자는 심리가 작용한 것으로 보인다.”고 풀이했다.

교보생명, 동양생명 등 생명보험사들도 의료실비보장이 포함된 통합보험 상품을 내놨다. 교보생명은 암 등 치명적 질명(CI)을 평생 보장하는 상품을 출시했다. 동양생명은 장기 간병의 경우 보험금의 80%를 선(先)지급하도록 했다. 대한생명은 실손의료보장보험을 내놨다. 종신보험에 의료보험을 덧붙이는 방식이 아니라 아예 의료보험을 주계약으로 설정했다. 생보협회 관계자는 “보험료가 비싼 저축성 보험보다, 보험료가 싸면서 만일의 사태에 대비할 수 있는 상품에 더 관심이 높다.”고 전했다.

●“원금 손실은 없다”

증권가도 안정형 상품이 대세를 이룬다. 대표적인 것이 원금 보장형 주가연계증권(ELS)과 소매채권이다. ELS는 주가가 설정 폭 이상으로 떨어질 경우 원금 손실이 있다는 점에서 위험한 상품으로 꼽혀 왔다. 그러나 최근에는 최소한 원금은 잃지 않도록 하는 상품이 인기다. 삼성증권의 ‘슈퍼스텝다운형 ELS’가 출시 한달여 만에 900억원대의 자금을 끌어 모은 것은 이를 방증한다. 소매채권도 회사가 문을 닫지 않는 한, 일정 수준의 수익을 보장해 준다는 점에서 인기다. 한달에 6000억~7000억원 수준이던 소매채권 거래 실적이 지난해 하반기 금융 위기 이후 1조원대를 넘어섰다.

조태성 유영규 장세훈기자 cho1904@seoul.co.kr

2009-04-07 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

제주항공 참사로 179명의 승객이 사망한 가운데 정부는 지난 1월 4일까지를 ‘국가애도기간’으로 지정했습니다. 해당기간에 자신의 SNS에 근황사진 등을 올린 일부 연예인들이 애도기간에 맞지 않는 경솔한 행동이라고 대중의 지탄을 받기도 했습니다. 이에 대한 여러분들의 생각은 어떠신가요?