최근 기업지배구조개선을 표방한 일명 ‘장하성 펀드´가 세간의 관심을 집중시키면서 국내에도 SRI펀드(Social Responsibility Investment Fund·사회책임투자펀드)에 대한 관심이 커지고 있다. 주가가 오르면 시세 차익을 얻는 데 만족하던 투자자들이 기업경영이나 사회공헌에 투자하는 펀드에 눈길을 돌리는 등 펀드문화의 세대교체를 이루고 있는 중이다.

이미지 확대

닫기이미지 확대 보기

최근 기업지배구조개선을 표방한 일명 ‘장하성 펀드´가 세간의 관심을 집중시키면서 국내에도 SRI펀드(Social Responsibility Investment Fund·사회책임투자펀드)에 대한 관심이 커지고 있다. 주가가 오르면 시세 차익을 얻는 데 만족하던 투자자들이 기업경영이나 사회공헌에 투자하는 펀드에 눈길을 돌리는 등 펀드문화의 세대교체를 이루고 있는 중이다.

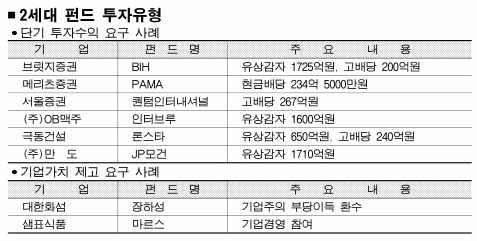

‘2세대’ 펀드들은 그동안 자사주 매입을 통한 주가부양, 배당금 확대 등을 통해 주주의 단기적인 투자수익 극대화를 요구하는 초기 단계의 펀드(1세대 펀드)를 넘어서 지배구조를 개선해 기업가치를 높이라는 미래지향적 주문을 내놓고 있다. 적립식 펀드와 주식에 투자하는 변액보험, 연기금 등이 주식시장의 자금 공급축으로 떠오르면서 생긴 현상이다. 일각에서는 기업가치를 높인다 하더라도 결국에는 투자이익 극대화를 위한 ‘헷지펀드’라는 시각도 있지만 국내의 펀드문화가 변하고 있는 점은 주목할 만한 일임에는 틀림없다.

●장기투자 표방 펀드 봇물

국민연금은 22일 1500억원 규모의 사회책임투자형 펀드를 운영할 자산운용사 3곳을 발표한다. 한 회사당 500억원씩 운용하게 되며, 기본계약기간이 5년으로 긴 편이다. 미국과 유럽에서 투자가 활발한 SRI펀드를 참고로 하되, 앞으로 기업가치 극대화가 가능한 기업에 투자하는 것을 표방하는 펀드다. 이에 앞서 국민연금은 지난 2004년부터 기업지배구조형 펀드를 운용해왔다. 알리안츠자산운용이 지난 20일 현재 966억원을 운용중인데, 누적수익률이 101.69%다.

알리안츠자산운용은 이외에도 사모(私募) 형태로 1500억원, 공모 형태로 60억원 상당의 기업지배구조펀드를 운용하고 있다. 샘표식품 지분 24.1%를 사들인 우리투자증권의 ‘마르스제1호PEF’, 대한화섬 지분 5.15%로 태광그룹을 압박하고 있는 ‘장하성펀드’도 이같은 부류에 해당한다. 코오롱유화 지분 5.68%를 가진 호주계 펀드 헌터홀도 지난 15일 투자 목적을 ‘단순투자’에서 ‘보다 투명한 기업지배구조개선을 통한 주주가치, 기업가치 제고’로 바꿔 대열에 합류했다.

미래에셋금융그룹의 박현주 회장은 “적극적인 투자를 해야 기업과 나라가 장기적인 성장과 주가 상승이 가능하다.”면서 “연구개발·신규사업 등의 투자 없이 배당에만 전력하는 기업은 미래에셋 보유 지분을 바탕으로 주주총회에서 강력하게 이의를 제기하겠다.”는 입장을 밝히고 있다.

●경영진과 끊임없는 밀고당기기

경영진과의 의사소통이 쉽지만은 않다. 알리안츠자산운용 관계자는 “설득과 권유가 주를 이루지만 언론에 노출되지 않을 정도로 경영진과 싸운다.”고 전했다. 장하성펀드는 대한화섬측의 무성의로 언론에 분쟁 상황이 실시간으로 노출된 예외적인 경우이다.

이같은 펀드들의 등장에 증시 전문가들은 일단 긍정적인 평가를 하고 있다. 지금도 일부 기업 소유주들이 주식시장에서 자금을 조달하면서 주주에 대해 무관심한 예가 많기 때문이다. 돈을 빌려쓰면 이자를 내는 것처럼, 주식시장에서 자금을 조달했으면 주주에게 그에 따른 보상을 해야 한다는 지적이다. 그러나 지배구조개선 등을 통해 투자수익을 얻기 위한 일종의 헷지펀드라는 비판의 목소리도 있다. 전세계적으로 기업지배구조개선을 노리고 투자수익을 얻기 위한 헷지펀드들이 많이 등장하고 있는 것도 이같은 비판의 근거다. 삼성물산을 공격했던 영국계 헤르메스펀드도 유럽에서는 유명한 기업지배구조개선펀드다.

자산운용업계 관계자는 “자신이 가진 지분으로 주주총회에서 의결권을 행사하면 되는데도 지분 참여를 빌미로 경영진에게 지나친 압박을 가하고 있다”라고 평가했다.

다른 관계자는 “기업가치 제고라는 것은 투자수익을 거두기 위한 하나의 명분에 불과한 것”이라고 주장하고 “결국은 투자자에게 최고 수익을 돌려주겠다는 것 아니냐.”고 되물었다.

전경하기자 lark3@seoul.co.kr

■ SRI펀드 외국에서는

미국과 유럽 등 금융선진국에서는 투자기업에 대한 사회적 책임이 강조되고 있고, 이로 인해 SRI펀드가 활성화돼 있다.

이미지 확대

닫기이미지 확대 보기

SRI펀드는 1920년대 미국 감리교회를 중심으로 윤리적인 투자 목적으로 시작됐다. 당시 도박, 주류, 무기업체를 투자 대상에서 제외한 것도 이런 도덕적인 투자 문화를 감안한 것이다. 이후 1960년대는 반(反) 공익적 기업들을 투자 대상에서 제외했다.

그러나 1980년대 들어 기업의 사회적 책임투자를 고려, 기업이 지속적으로 경영할 수 있는 자금을 만드는 차원에서 SRI펀드의 기능이 바뀌었다. 특히 2000년대에 들어서는 경영에 적극적으로 참여하면서도 주주활동과 지역사회 공헌에 초점이 맞춰지는 등 긍정적인 투자 방식으로 선회했다.

미국은 지난해 말 현재 전체 펀드 규모의 12.5%인 약 2조 2900억달러가 SRI펀드로 운용되고 있다.10년 전에 비해 260% 급증했다.

SRI펀드의 유형은 크게 기업활동 스크린, 적극적인 주주활동 및 지역사회 공헌으로 구분된다.

이 가운데 기업활동 스크린 유형이 약 1조 6900억달러로 전체의 70.0%를 차지한다. 이중 공적연금이 전체 SRI펀드 시장규모의 52.8%를 차지하는 최대투자자다.

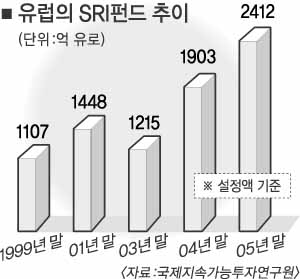

유럽에서는 8월말 현재 375개,2410억유로(약 290조원) 규모의 SRI펀드가 운용되고 있다. 특히 영국은 1999년 연금법 개정으로 SRI펀드 규모가 급성장했다.

영국 SRI펀드의 시장규모는 약 1480억유로로 유럽 전체 기관투자자 SRI펀드 시장의 44%가량을 차지한다.SRI펀드 중에서도 연금펀드는 기관투자자의 35.6%를 차지해 보험회사 다음으로 규모가 크다.

전북도가 2036년 하계올림픽 유치 도전을 공식화했습니다. 전북도는 오래전부터 유치를 준비해 왔다며 자신감을 보였지만 지난해 ‘세계잼버리’ 부실운영으로 여론의 뭇매를 맞은 상황이라 유치는 쉽지 않을 것이라는 우려도 있습니다. 전북도의 올림픽 유치 여러분의 생각은 어떤가요?