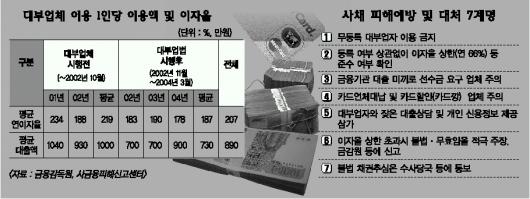

대학생 김모(21)씨는 올해초 대출광고를 보고 불법 대부업자를 찾아가 냉장고 등 가전제품을 담보로 85만원을 빌렸다.이자 조건은 15일에 12만원(연 520%).그러나 사채업자는 김씨에게 수수료 30만원을 제외한 55만원만 지급했고,하루 연체할 때마다 5만원의 연체이자를 뜯어내 결국 연 3285%라는 살인적인 금리에 시달리고 있다.

닫기이미지 확대 보기

지난해말 실직자가 된 정모(45)씨는 카드 빚을 갚기 위해 상호저축은행·새마을금고 등을 찾았으나 신용이 낮다는 이유로 돈을 빌릴 수 없었다.

결국 아는 사람으로부터 시청에 등록된 사금융업체를 소개받아 연 60%의 금리로 돈을 빌렸다.정씨는 최근 일용직을 구해 사채를 갚고 있다.

신용대란 속에 사채시장을 찾는 사람들의 두 얼굴이다.신용을 쌓지 못해 은행·카드사 등에서 돈을 빌리기 어려운 사람들이 하나둘씩 사채시장으로 발길을 돌리면서 사채업자로부터 연 수백∼수천%의 고금리에다 불법 채권추심을 당하는 등 피해가 늘어나고 있다.

그러나 등록 대부업자를 통해 법정 금리를 적용받아 돈을 갚아나간다면 ‘빚의 굴레’에서 벗어날 수도 있어 현명한 사채 이용이 어느 때보다 중요하다.

●등록 대부업체 이용 필수

급전이 필요해 사채를 빌리고자 한다면 우선 시·도청에 등록된 대부업체를 이용해야 한다.무등록업자는 고금리를 요구하고 불법추심 등 부당행위를 할 가능성이 크기 때문이다.

등록 대부업자는 관할 시·도청의 대부업자 담당 부서에 물어보거나 한국대부소비자금융협회 홈페이지(www.kfu.or.kr)를 통해 확인할 수 있다.등록업체의 명의를 몰래 이용해 영업하는 무등록업자도 많기 때문에 등록번호나 회사의 위치,대표자 파악이 가능한 곳이어야 한다.

●금리 연 66% 넘으면 재계약해야

2002년 10월말부터 시행된 대부업법에 따라 법정금리인 연 66%를 넘는 이자율(월 5.5%,일 0.18%)은 불법으로 간주돼 무효가 된다.이를 어기면 형사처벌(3년 이하 징역 또는 3000만원 이하 벌금) 대상이다.

따라서 대부업자가 등록 여부에 관계없이 연 66%(선이자·수수료 등 포함) 이상의 금리를 요구한다면 불법이라는 점을 적극 주장해 재계약을 유도해야 한다.이자를 내기 전이라면 이행할 필요가 없다.이미 연 66%를 웃도는 이자를 지급했다면 초과 이자에 대한 반환 청구를 할 수 있다.

금융감독원 조성목 비제도금융팀장은 “불법 무등록업체라도 대부업법의 적용을 받기 때문에 수백%의 고금리를 내야할 경우 불법·무효임을 주장해 재계약을 해야 한다.”고 조언했다.

그는 “대부업자가 이에 응하지 않거나 강압적인 채권추심을 할 경우 경찰서나 금감원 사금융피해신고센터(02-3786-8655∼8)로 신고하면 구제받을 수 있다.”고 덧붙였다.등록 대부업체가 이자율 상한을 위반한 경우에는 해당 시·도청으로 신고하면 된다.

●카드대납 등 유혹 금물

카드빚을 대신 갚아준다며 접근하는 불법 연체대납업체를 이용할 경우 결국 빚을 더 키워 ‘돌려막기의 덫’에서 빠져나올 수 없게 된다.이들 업자는 신용카드를 맡기라고 하거나 비밀번호 등을 요구해 ‘카드깡(카드할인)’ 등 불법행위에 말려들게 되기 때문이다.

은행 등 제도권 금융기관으로부터 대출을 대신 받아준다며 선수금을 요구하는 사금융업체도 조심해야 한다.신용불량자 등의 절박한 심리를 악용해 대출을 미끼로 수수료만 챙기고 사라지는 예가 자주 발생하고 있다.또 대부업체와 여러차례 상담을 할 경우 본인의 신용정보 조회 기록이 남아 제도권 금융기관과의 거래에 제약을 받을 수 있고 신용정보가 불법으로 유통돼 피해가 늘어날 수 있기 때문에 조심해야 한다.

정부가 ‘의료인력 수급 추계기구’ 구성을 추진하고 있습니다. 정부는 이 기구 각 분과위원회 전문가 추천권 과반수를 의사단체 등에 줘 의료인의 목소리를 충분히 반영한다는 입장입니다. 반면 의사들은 2025학년도 의대 증원 원점 재검토 없이 기구 참여는 어렵다는 입장을 고수하고 있습니다. 이 추계기구 설립이 의정 갈등의 돌파구가 될 수 있을까요?

지난해말 실직자가 된 정모(45)씨는 카드 빚을 갚기 위해 상호저축은행·새마을금고 등을 찾았으나 신용이 낮다는 이유로 돈을 빌릴 수 없었다.

지난해말 실직자가 된 정모(45)씨는 카드 빚을 갚기 위해 상호저축은행·새마을금고 등을 찾았으나 신용이 낮다는 이유로 돈을 빌릴 수 없었다.