금융위 ‘新 DTI’ 31일 시행

모든 주담대 원리금 반영 산정새 대출 적용…만기 연장 제외

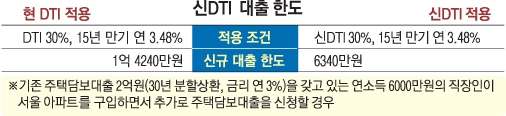

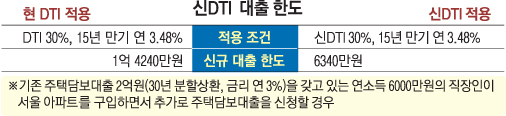

# 만 35세에 연소득 4000만원인 사람이 투기지역에서 아파트를 사면서 금리 연 3.28%, 20년 원리금균등상환 방식으로 대출을 받으려 한다. 현 DTI 방식으로는 2억 3400만원까지만 대출을 받을 수 있다. 하지만 신DTI를 적용해 장래예상소득 상승을 반영하면 2억 7500만원으로 대출 한도가 늘어난다.

오는 31일부터 신DTI가 시행된다. 다주택자는 사실상 추가 대출을 받을 수 없게 된다.

금융위원회는 23일 신DTI 시행과 관련한 은행업감독규정 등 5개 감독규정과 시행세칙을 개정했다. 신DTI는 대출자가 보유한 부채를 지금보다 포괄적으로 반영한다. 신규 주담대 원리금에 기존 주담대 이자만 반영하는 현 DTI와 달리 신DTI는 주담대 2건이든 3건이든 원리금을 모두 반영해 산정한다.

주담대를 한 건 받으면 DTI가 평균 30%가 넘기 때문에 주담대 보유자가 추가 대출을 받기는 사실상 불가능해진다.

또 두 번째 주담대는 만기를 15년까지만 적용한다. 대출 기한을 길게 늘려 DTI를 낮추려는 것을 막기 위해서다. 신DTI는 오는 31일부터 새로 대출받는 경우에만 적용되며 기존 주담대 만기를 연장하는 경우에는 해당되지 않는다.

DTI를 산정할 때 반영하는 소득 기준도 바뀐다. 지금은 소득산정 시 최근 1년 기록을 보지만 앞으로는 최근 2년간 소득 기록을 확인하고, 10년 이상 장기 대출은 주기적으로 소득정보를 갱신해야 한다. 장래 소득이 늘어날 것으로 예상되는 사람은 소득산정 시 최대 10%까지 증액해 주기로 했다.

올 하반기에는 총체적상환능력비율(DSR)도 도입된다. DSR은 채무자가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산한 수치다. 연봉 1억원인 직장인이 1년 동안 갚아야 할 빚의 원금과 이자가 8000만원이라면 DSR은 80%가 된다.

시중은행 관계자는 “신DTI에 이어 DSR까지 도입되면 전반적으로 대출을 받기가 까다로워져 가계부채의 급증세가 둔화하고 빚내서 집 사려는 사람도 줄어들 것”이라고 말했다.

최선을 기자 csunell@seoul.co.kr

2018-01-24 20면