대부분 확정급여(DB)형 퇴직연금은 관리자가 회사의 관행이나 손실이 두려워 수익률이 낮은 예금에 넣어두거나, 확정기여(DC)형은 근로자가 운용 상황을 모른 채 추천받은 상품에 투자되는 것으로 나타났다. 회사나 근로자 모두 퇴직연금을 ‘부실하게’ 운용하는 현상이 개선되지 않은 것이다.

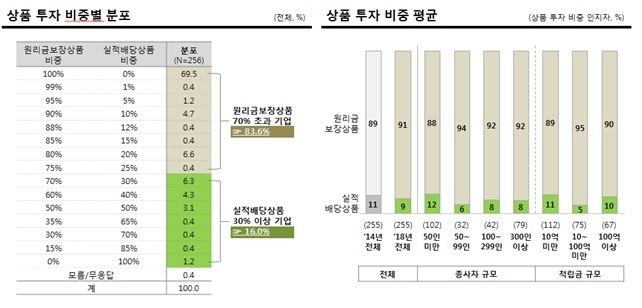

DB형 상품 투자 비중별 분포및 비중 평균 금융투자협회 제공

닫기이미지 확대 보기

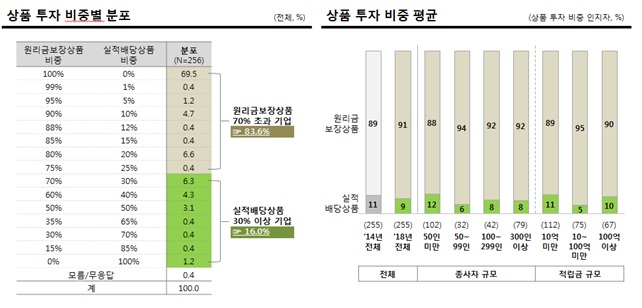

DB형 상품 투자 비중별 분포및 비중 평균 금융투자협회 제공

16일 금융투자협회는 이러한 내용을 담은 조사 결과를 발표했다. 해당 조사는 금융투자협회가 한국갤럽에 의뢰해 지난 4월 23일부터 5월 31일까지 DB형 회사담당자 256명과 DC형 근로자 638명을 일대일로 면접하는 방식으로 진행됐다.

이에 따르면 회사가 운용하는 DB형의 91%는 원리금 보장 상품에 투자하고 있었다. 2017년 이후 주식 시장이 호황을 타면서 상대적으로 높은 수익을 거둘 수 있었지만, 시장에 적극적으로 대응하지 않은 것이다. 회사의 관행(35%)이나 회사 방침(20%), 손실 발생 우려(20%) 때문에 소극적으로 대응하고 있었다.

은퇴 대비를 위해서 임금 상승률 수준으로 목표 수익률을 잡아야 하지만, 적립금운용계획서(IPS)도 응답자의 20%만 마련하고 있었다. 나석진 금융투자협회 자산관리(WM)서비스 본부장은 “연금 담당자가 다른 업무와 연금 관리 업무를 병행하고 있어 운용절차를 체계화하기 위해서는 제도적인 지원이 필요하다”고 지적했다.

근로자가 직접 운용하는 DC형 퇴직연금에서는 ‘깜깜이 투자’ 위험이 높았다. DB형에 가입하는 근로자들이 늘어나고 있지만 27%는 운용 상황에 ‘잘 모르겠다’고 답했다.

DC형 가입자들은 근무하면서 자산관리가 어렵고(25%), 상품수가 많고(25%), 상품 가입이나 변경 절차를 잘 모른다(24%)며 운용시 어려움을 호소했다. 실적배당상품을 고를 때 본인(30%)이 결정하기 보다 사업자나 회사, 지인의 추천(70%)을 받는 수동적인 투자가 많은 이유로 풀이된다.

그럼에도 불구하고 상품을 자동으로 투자해주는 디폴트옵션에 대해 손실시 책임 우려(43%)나 전문가에 대한 불신(26%) 때문에 꺼리는 가입자가 많았다.

나 본부장은 “디폴트 옵션(69%)에 대한 수요가 높았으나 손실 우려를 줄이고 상품에 대한 신뢰도를 먼저 높여야 한다”고 밝혔다.