새달 23일부터…10월엔 저축銀, 서민 대상·소액 상품은 규제 예외

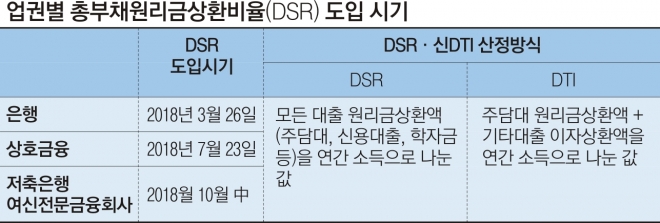

금융위원회는 다음달 23일부터 신협과 농협, 수협, 산림조합, 새마을금고 등 상호금융권에 DSR 규제를 도입한다고 4일 밝혔다.

저축은행과 여신전문 금융회사에서는 오는 10월부터 DSR이 시행된다. 앞서 은행권은 지난 3월 26일부터 DSR을 도입해 10월부터는 본격적으로 관리지표로 활용할 계획이다. 금융위가 지난해 10월 DSR 도입을 예고한 이후 상호금융권 등으로 신속하게 확대한 배경에는 업권별 규제 차이에 따른 ‘풍선효과’를 차단하려는 의도가 깔린 것으로 풀이된다. 실제 은행권 주택담보대출에 대한 규제가 강화되면서 신용대출이나 제2금융권 대출이 늘어나는 현상도 나타나고 있다.

DSR은 모든 대출의 원리금(원금+이자) 상환액을 연간 소득으로 나눈 값으로, 여신 심사 과정에서 차주의 상환 능력을 보여 준다. 예를 들어 연봉이 1억원인 사람이 한 해 동안 갚아야 할 원리금 상환액이 8000만원이면 DSR은 80%다. 현재 시중은행들은 신용대출의 경우 DSR 150%, 담보대출은 200%를 상한선으로 삼고 있다. DSR에는 기존 총부채상환비율(DTI)을 책정할 때 반영하지 않았던 신용대출, 학자금대출, 한도대출 등 모든 대출의 원리금 상환액이 반영돼 소비자 입장에서는 대출 한도가 줄어들 수밖에 없다.

다만 금융위는 상호금융권의 DSR에는 획일적인 규제 비율을 제시하지 않고 대출 심사 과정에서 자율적으로 활용하도록 유도할 방침이다. 또 농어민 정책자금과 햇살론, 새희망홀씨 등과 같은 서민금융상품, 300만원 이하 소액 신용대출, 전세대출, 중도금·이주비대출 등은 DSR 규제에서 예외로 두기로 했다.

금융위 관계자는 “전 금융업권에 DSR을 단계적으로 도입해 대출자의 상환 능력을 정확하게 평가하는 여신 관행을 정착시킬 것”이라고 말했다.

조용철 기자 cyc0305@seoul.co.kr

2018-06-05 20면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)