개인형 퇴직연금 가입 퇴직자의 분노

수수료율 설명 없이 쥐꼬리 수익중도 해지 땐 소득세 납부해야

“손 놓은 정부, 너무 무책임하다”

“1년에 1%대 수익률인데 수수료율이 0.5%라는 게 말이 됩니까. 회사가 가입하라고 해서, 정부가 권장해서 가입했는데 퇴직자들이 피땀 흘려 번 돈을 이렇게 금융기관 수수료로 몰아주는 게 말이 되느냐는 겁니다.”

박성권(가명)씨가 28일 자신의 개인형 퇴직연금(IRP) 가입 서류를 꺼내놓고 높은 수수료율과 낮은 수익률에 대한 불만을 토로하고 있다.

서울에 사는 퇴직자 박성권(54·가명)씨는 28일 서울신문과의 인터뷰에서 “이름만 퇴직연금인 제도를 정부가 방치해 퇴직자들의 고혈만 쥐어짜고 있다”며 울분을 터뜨렸다. 그는 퇴직연금 수급자의 98%가 연금 대신 일시금을 선택하는 행태<서울신문 5월 23일자 11면>에 대해서도 “수수료율은 높고 수익률은 은행 금리 수준인데 누가 연금을 택하겠느냐”고 꼬집었다.

박씨는 25년간 금융회사를 다니다 2014년 12월 명예 퇴직했다. 퇴직금 5억원과 퇴직위로금 2억원 등 7억원이라는 적지 않은 돈을 노후자금으로 받았다. 회사가 개인형 퇴직연금(IRP)에 가입하라고 해 아무런 의심 없이 회사 인근의 한 은행을 찾아 가입했다. IRP는 근로자가 받은 퇴직금을 개인 퇴직계좌에 넣어 관리하는 퇴직연금의 한 종류다.

박씨는 “수수료율에 대한 설명은 전혀 없었고 퇴직금을 연금 형태로 수령하면 소득세의 30%를 감면받는다는 설명만 해 줘 안정된 노후를 꿈꾸며 연금에 가입했다”고 설명했다.

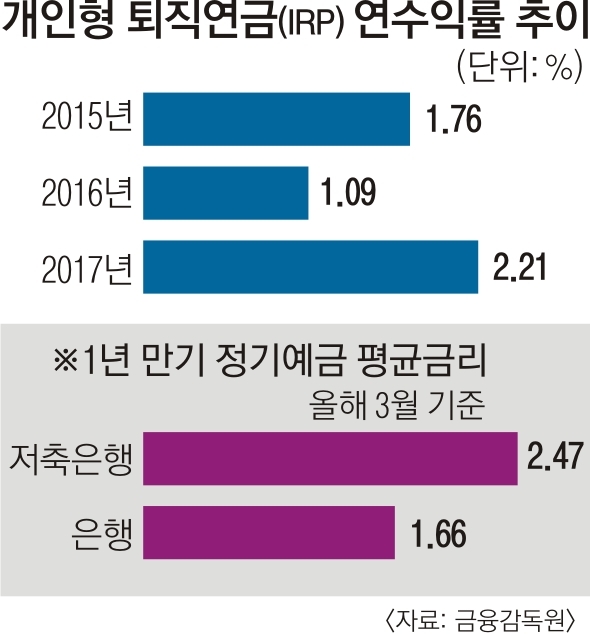

그러다 뒤늦게 높은 수수료율에 대해 알게 됐다. 2015년 가입 당시 수수료율은 무려 0.5%대였다. 지난해는 0.4%대로 소폭 낮아졌지만 1년에 300만원이 넘는 돈이 수수료로 들어갔다. 문제는 은행이 제대로 자금을 운용한다고 볼 수 없을 정도로 낮은 수익률을 올리고 있다는 점이다. 박씨의 지난해 IRP 수익률은 1%대로 지난 3월 기준 은행 정기예금 금리인 1.66%와 비교해도 큰 차이가 없다. 여기에 소득세마저 내면 수익률은 더 쪼그라든다. 박씨는 “아내에게 사정을 밝히지도 못하고 끙끙 앓고 있다”며 “부동산은 아니더라도 이율이 높은 정기적금에 꼬박꼬박 예치했다면 이 정도로 비참하진 않을 것”이라고 토로했다.

지난해 전체 금융기관의 평균 IRP 수익률은 2.21%다. 2016년은 1.09%에 불과했다. 지난해도 은행권 수익률은 대부분 1%대다. 박씨는 “수수료는 자금을 성공적으로 운용했을 때 받아가는 것이지 단순히 자금을 쟁여 놓고 있다고 받는 것은 아니지 않냐”며 “도대체 무슨 투자 수익을 올렸다고 한 달에 30만원을 꼬박꼬박 떼어가는지 도무지 이해할 수가 없다”고 지적했다.

참다 못한 박씨는 지난해 퇴직연금 제도 관리기관인 고용노동부와 금융감독원에 문제를 제기했다. 그러나 고용부는 “딱한 사정은 이해하지만 구체적으로 도와드릴 부분이 없다”는 응답만 내놨다. 금감원은 박씨를 악성 민원인으로 보고 “수익률 문제는 해당 금융기관에 소송을 걸어서 해결하라”고 떠넘겼다. 결국 박씨는 중도 해지 후 소득세를 내는 손해를 감수하고 돈을 빼거나 그대로 두는 것 외에는 어떻게 해 볼 방법이 없었다. 이런 사정 때문에 지난해 퇴직연금 수급자의 98%는 퇴직 후 일시금으로 돈을 수령했다. 박씨는 정부를 믿고 2%를 선택했지만 남은 것은 후회뿐이었다.

박씨는 “주변 동료들도 퇴직연금에 가입했는데 우리보다 훨씬 많은 사람들이 이런 문제를 미리 알고 일시금으로 돈을 수령해 갔다”며 “수수료로 금융기관의 배를 불려 주는 것 외에 퇴직자들에게 무슨 도움이 된다는 것인지 반문할 수밖에 없다”고 말했다.

전문가들은 어느 나라보다 빠른 고령화 속도를 감안해 강력한 지원 정책을 펼쳐야 한다고 지적한다. 2016년 기준 우리나라의 노인 빈곤율은 46.7%로 경제협력개발기구(OECD) 회원국 중 1위이지만 각종 연금의 소득대체율은 평균 39.3%에 그친다. 퇴직연금은 국민연금, 개인연금과 더불어 3층 노후 보장체계로 불린다. 이 가운데 퇴직연금은 은행 금리와 비교해도 큰 차이가 없거나 오히려 더 낮아 가입하라고 권하기가 머쓱할 정도다.

김수완 강남대 사회복지학부 교수는 “정부가 금융기관에 알아서 수익률과 수수료를 정하라고 내버려두는 건 정말 무책임한 태도”라며 “법정제도인 만큼 퇴직연금과 국민연금, 개인연금을 아우르는 통합 관리조직을 구성해 효율성을 분명히 따져 보고 부족하다면 강력한 지원 정책을 펼쳐야 한다”고 주장했다.

글·사진 정현용 기자 junghy77@seoul.co.kr

2018-05-29 11면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)